Rendiconto dei costi e oneri MiFID: come si legge

Purtroppo non esiste ad oggi un modello di Rendiconto MiFID uguale per tutti, ogni banca ha un proprio layout e lo rende disponibile online in modalità e sezioni differenti (qui sopra vedi un esempio). C’è chi lo inserisce tra i documenti, chi permette di scaricarlo solo dopo aver inserito diverse password e PIN.

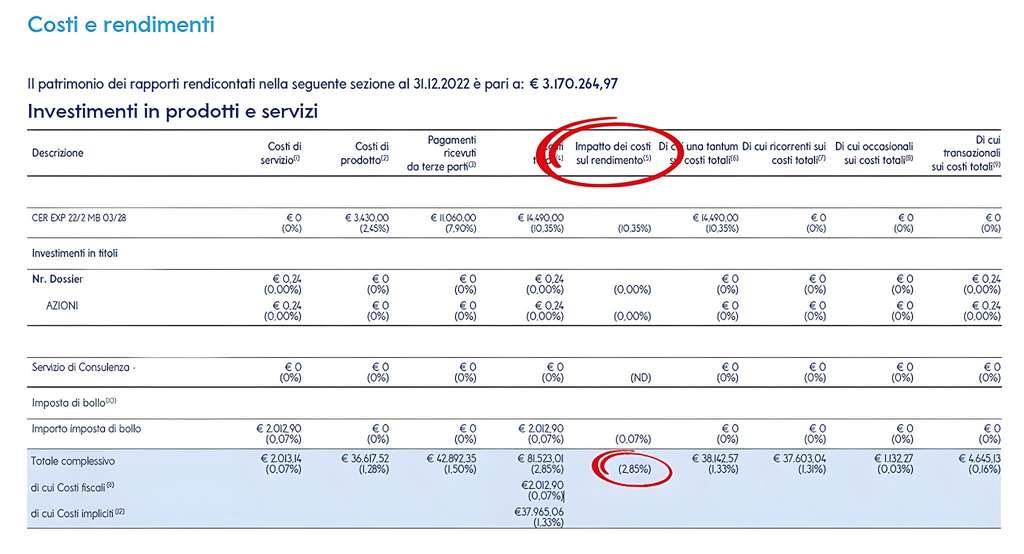

In ogni caso, nella rappresentazione aggregata devono essere riportati tutti i costi e oneri dovuti alla banca e a soggetti terzi (emittenti dei prodotti collocati/distribuiti) con indicazione separata della quota parte da questi retrocessa alla banca. Riassumendo le 3 voci principali sono:

- i costi totali dovuti alla banca

- i costi dovuti a soggetti terzi (emittenti dei prodotti collocati/distribuiti)

- il dettaglio di quanto la banca ha incassato dalla vendita degli strumenti finanziari

I dati devono essere espressi in valore assoluto e in forma percentuale in relazione alla giacenza media dell’intero portafoglio.

Non tutti gli strumenti e i prodotti finanziari remunerano la banca e i consulenti che li collocano, gli ETF (Exchange traded fund o fondi passivi) sono considerati maggiormente efficienti anche per questo motivo.

Rendiconto MiFID: come capire se si stanno pagando costi elevati

Secondo il “Global Investor Experience Study” di Morningstar, l’Italia e Taiwan sono i paesi che occupano gli ultimi posti per il livello dei costi all’interno dei fondi comuni attivi di investimento. Un investitore italiano che investe tramite la consulenza finanziaria tradizionale di banche e reti può comunemente pagare tra il 2% e il 3% all’anno di costi fissi senza saperlo.

Esistono diverse alternative di investimento che sono maggiormente efficienti anche sotto il lato dei costi ma che non vengono proposte all’investitore finale proprio perché non remunerano direttamente il consulente o la banca.

Come la consulenza finanziaria indipendente può aiutarti

Dall’introduzione dell’obbligo di rendicontazione, sempre più investitori sono diventati consapevoli del livello dei costi dei loro investimenti e dei tipici conflitti di interesse del sistema finanziario tradizionale.

I consulenti finanziari indipendenti offrono consulenza gratuita nella lettura del Rendiconto dei costi MiFID aiutando gli investitori anche a reperirlo nel caso in cui non si riuscisse a trovarlo. Il consulente finanziario indipendente non vende nessun prodotto ma è pagato direttamente dal cliente a parcella, non quindi a commissioni.

Tra i vari vantaggi iniziali c’è una forte riduzione dei costi, che deriva non solo dall’individuazione di soluzioni di investimento maggiormente efficienti, ma anche dalla scelta della miglior banca con il quale lavorare e dalla trattativa che si mette in atto a vantaggio del cliente.

Per un primo consulto gratuito, ti invitiamo a scaricare il documento dal tuo home banking oppure a richiederlo direttamente alla tua banca e inviarcelo a info@consultique.com così da avere un parere indipendente degli investimenti che hai sottoscritto.