26/09/2016

Le dinamiche

dell’obbligazione

seguono gli sviluppi

delle nuove strategie

della banca

dell’obbligazione

seguono gli sviluppi

delle nuove strategie

della banca

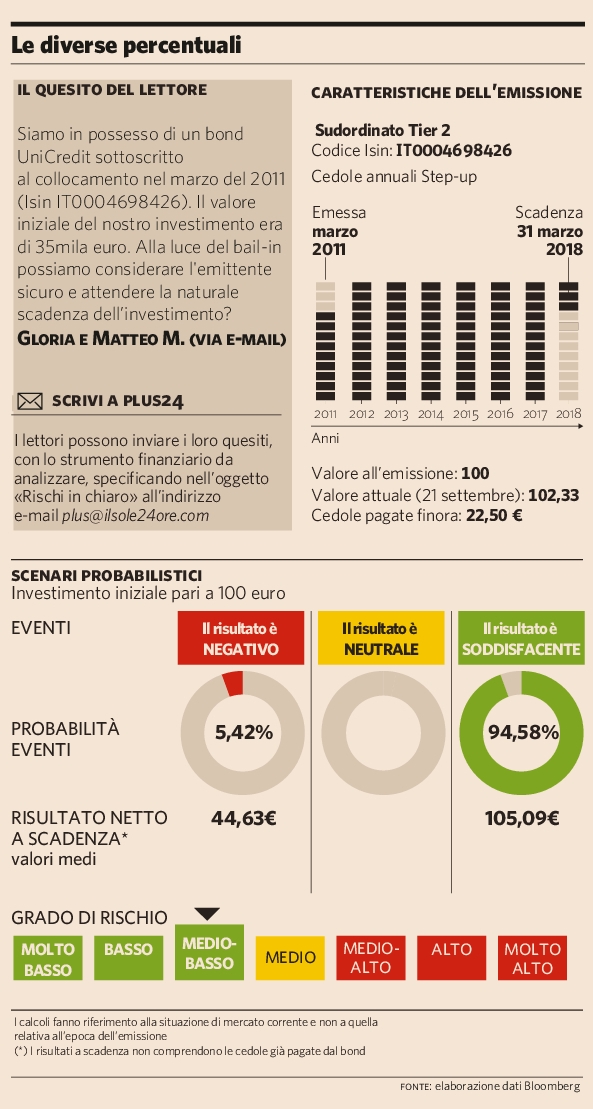

È un’emissione obbligazionaria subordinata Tier II di UniCredit quella sottoposta dai lettori questa settimana alla rubrica “Rischi in chiaro” di Plus24 (vedi "Le probabilità di perdere e di guadagnare"). Il titolo è stato collocato nel marzo del 2011 presso gli sportelli dell’istituto ora guidato da Jean Pierre Mustier. La scadenza del bond è prevista per marzo 2018 ed è previsto il pagamento di cedole annuali crescenti di anno in anno: il prossimo coupon ammonterà a 5,05 euro.

- l’andamento del titolo

- gli scenari di probabilità

- l’emittente

Le probabilità di perdere e di guadagnare

- IL QUESTITO DEL LETTORE

Siamo in possesso di un bond UniCredit sottoscritto al collocamento nel marzo del 2011 (Isin IT0004698426). Il valore iniziale del nostro investimento era di 35mila euro. Alla luce del bail-in possiamo considerare l'emittente sicuro e attendere la naturale scadenza dell’investimento?

- CARATTERISTICHE DELL’EMISSIONE

Codice Isin: IT0004698426

Cedole annuali Step-up

Data Emissione: marzo 2011

Data scadenza: 31 marzo 2018

Valore all’emissione: 100

Valore attuale (21 settembre): 102,33

Cedole pagate finora: 22,50 €

- SCENARI PROBABILISTICI

- EVENTI

Neutrale: probabilità eventi: 0,00% - risultato netto a scadenza*: ND

Soddisfacente: probabilità eventi: 94,58% - risultato netto a scadenza*: 105,09 €

I calcoli fanno riferimento alla situazione di mercato corrente e non a quella relativa all’epoca dell’emissione.

(*) I risultati a scadenza non comprendono le cedole già pagate dal bond.

fonte: elaborazione dati Bloomberg

© RIPRODUZIONE RISERVATA