26/05/2017

I corporate bond Us sub investment grade che operano

nel settore Energy hanno ripreso a investire nell’estrazione,

con il recupero dei prezzi del greggio e hanno il sostegno di Trump.

intervento a cura dell' Ufficio Studi

e Ricerche di Consultique, pubblicato

su MondoInvestor di aprile 2017.

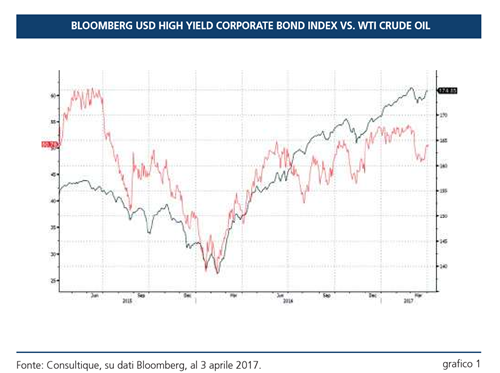

In questo mese di marzo, abbiamo assistito a una lieve correzione del comparto americano di circa il 2%, attualmente in fase di riassorbimento (vedi grafico 1). La dinamica di deprezzamento del dollaro ha, poi, appesantito le perdite dal punto di vista dell’investitore europeo, portando il calo a quasi il 3,50%, in assenza di copertura del rischio valutario. Nello stesso periodo, invece, il comparto dell’Eurozona non ha mostrato significative variazioni (-0,30% l’indice di riferimento di Markit). A cosa si deve, dunque, questa differenza nella percezione del rischio tra società americane ed europee? La ragione principale è da ricercarsi nella diversa composizione settoriale del comparto ad alto rendimento nelle due aree geografiche.

In Europa, la maggior parte delle emissioni con rating inferiore a BBB- sono riconducibili a società operanti in settori come i Beni e servizi di consumo, le Telecomunicazioni e la Finanza. Negli Stati Uniti, invece, c’è una notevole esposizione all’Energia, (16% circa) che è il settore più presente dopo le Telecomunicazioni.

Andando ulteriormente a indagare, si può notare che all’interno del settore Energia, in Europa, troviamo società con rating medio BB/BB+, che segnala un rischio di default non molto elevato; negli Usa, invece, questo settore è popolato da numerosissime società, comprese quelle che si occupano di estrazione dello shale oil, che hanno livelli di rischiosità molto elevati.

Si può comprendere che il fattore che ha influenzato negativamente il comparto americano è il calo del prezzo del petrolio, sceso del 12% (dai 55 ai 47,5 dollari al barile, per il future sul Wti spot) nella prima metà di marzo.

La crisi dovuta all’eccesso di scorte di shale oil, l’anno scorso, ha generato la guerra dei prezzi da parte dell’Opec, che si è ripercossa sui produttori americani. Il ritorno a quotazioni più alte, nella seconda metà del mese, ha risvegliato in misura massiccia l’appetito delle società americane, che hanno ripreso a investire considerevolmente nell’estrazione, anche approfittando delle politiche di favore della nuova amministrazione Trump. Non si tratta solo dello shale oil, ma soprattutto del petrolio del Golfo del Messico, dove le nuove piattaforme stanno incrementando la capacità estrattiva, che arriverà al picco nel 2019/2020.

Secondo uno studio svolto da Bank of America da settembre a dicembre 2016, la produzione delle piattaforme offshore del Golfo del Messico è aumentata di 220mila barili al giorno. I numeri complessivi della produzione dovrebbero assestarsi, nel 2017, sopra gli 1,7 milioni di barili al giorno.

La produzione di shale oil è cresciuta anch’essa di 200 mila barili/giorno, tra ottobre 2016 e marzo 2017, ma su di una produzione totale di 4,9 milioni di barili/giorno. Si è, inoltre, confermato che il prezzo di break even per queste società si aggira attorno ai 40 dollari/barile: un prezzo più basso di quanto ci si sarebbe potuti attendere, nonostante una parte consistente delle attività sia fallita con il crollo del prezzo del petrolio

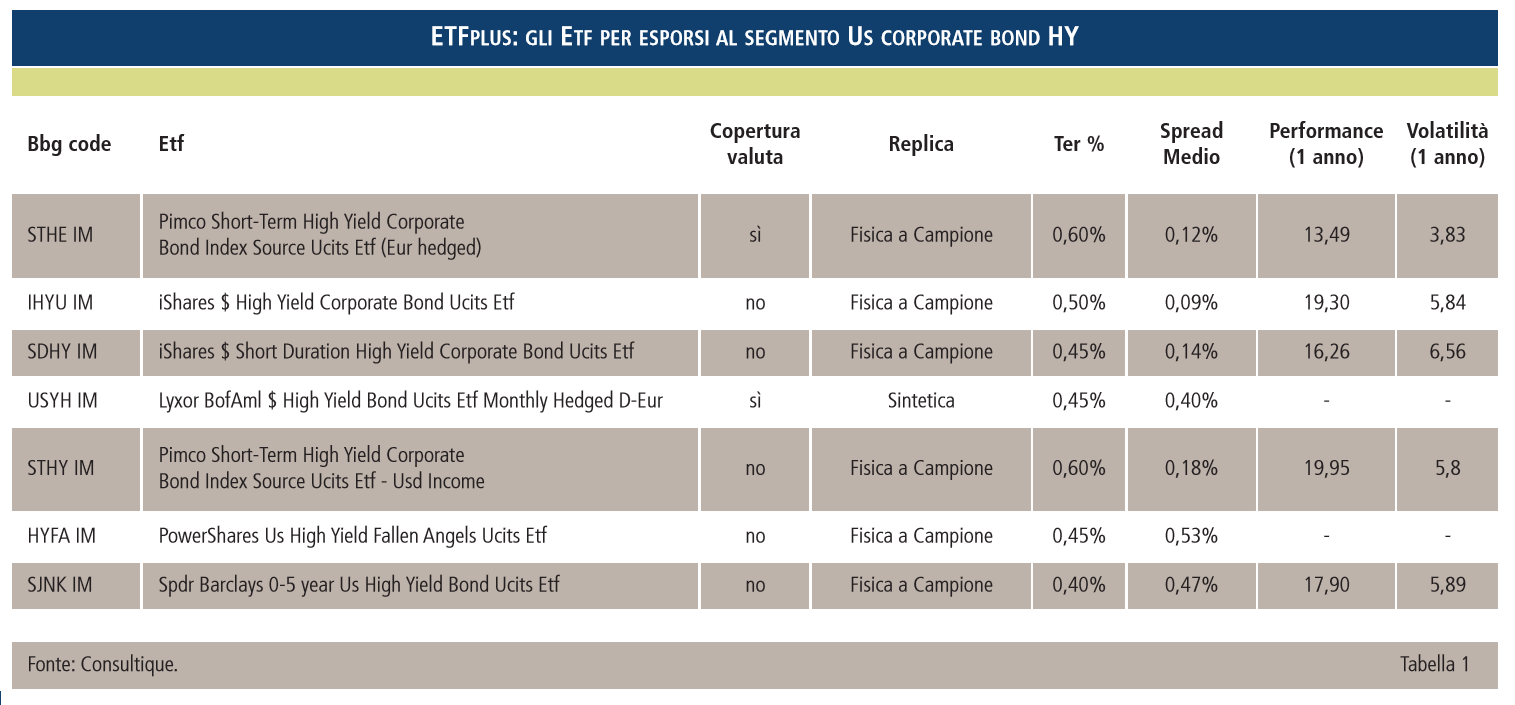

Gli strumenti disponibili sul mercato ETFplus di Borsa Italiana per investire nell’High Yield americano sono complessivamente sette (vedi tabella 1), e vi è un’elevata diversificazione dei benchmark proposti. iShares offre un’esposizione diversificata all’intero comparto, senza la copertura del rischio di cambio, mentre Lyxor ha recentemente quotato un prodotto che integra la copertura valutaria.

Source ha scelto di proporre un indice (PIMCO) composto di titoli a breve termine (fino a 5 anni) sia nella classe a cambio aperto che in quella con copertura verso l’euro. Sempre sul medesimo segmento a breve termine, si inseriscono lo strumento di iShares (Short Duration High Yield) e quello di SPDR ETFs (0-5 Years Us High Yield).

Infine, Invesco Powershares propone un prodotto particolare che investe sui titoli Fallen Angels, ovvero su quegli emittenti che hanno subito un declassamento di rating a causa del quale sono passati da investment grade a high yield. Questi titoli, infatti, potrebbero aver subito cali di prezzo eccessivi a causa dell’uscita dai perimetri d’investimento e quindi potrebbero nascondere un potenziale riprezzamento.

Per quanto riguarda la modalità di replica, gli emittenti hanno optato per quella fisica a campione, a eccezione di Lyxor, che attua una replica tramite swap (sintetica). Tutti gli Etf distribuiscono periodicamente i proventi.

Si può comprendere che il fattore che ha influenzato negativamente il comparto americano è il calo del prezzo del petrolio, sceso del 12% (dai 55 ai 47,5 dollari al barile, per il future sul Wti spot) nella prima metà di marzo.

La crisi dovuta all’eccesso di scorte di shale oil, l’anno scorso, ha generato la guerra dei prezzi da parte dell’Opec, che si è ripercossa sui produttori americani. Il ritorno a quotazioni più alte, nella seconda metà del mese, ha risvegliato in misura massiccia l’appetito delle società americane, che hanno ripreso a investire considerevolmente nell’estrazione, anche approfittando delle politiche di favore della nuova amministrazione Trump. Non si tratta solo dello shale oil, ma soprattutto del petrolio del Golfo del Messico, dove le nuove piattaforme stanno incrementando la capacità estrattiva, che arriverà al picco nel 2019/2020.

Secondo uno studio svolto da Bank of America da settembre a dicembre 2016, la produzione delle piattaforme offshore del Golfo del Messico è aumentata di 220mila barili al giorno. I numeri complessivi della produzione dovrebbero assestarsi, nel 2017, sopra gli 1,7 milioni di barili al giorno.

La produzione di shale oil è cresciuta anch’essa di 200 mila barili/giorno, tra ottobre 2016 e marzo 2017, ma su di una produzione totale di 4,9 milioni di barili/giorno. Si è, inoltre, confermato che il prezzo di break even per queste società si aggira attorno ai 40 dollari/barile: un prezzo più basso di quanto ci si sarebbe potuti attendere, nonostante una parte

consistente delle attività sia fallita con il crollo del prezzo del petrolio.

Gli strumenti disponibili sul mercato ETFplus di Borsa Italiana per investire nell’High Yield americano sono complessivamente sette (vedi tabella 1), e vi è un’elevata diversificazione dei benchmark proposti. iShares offre un’esposizione diversificata all’intero comparto, senza la copertura del rischio di cambio, mentre Lyxor ha recentemente quotato un prodotto che integra la copertura valutaria.

Source ha scelto di proporre un indice (PIMCO) composto di titoli a breve termine (fino a 5 anni) sia nella classe a cambio aperto che in quella con copertura verso l’euro. Sempre sul medesimo segmento a breve termine, si inseriscono lo strumento di iShares (Short Duration High Yield) e quello di SPDR ETFs (0-5 Years Us High Yield).

Infine, Invesco Powershares propone un prodotto particolare che investe sui titoli Fallen Angels, ovvero su quegli emittenti che hanno subito un declassamento di rating a causa del quale sono passati da investment grade a high yield. Questi titoli, infatti, potrebbero aver subito cali di prezzo eccessivi a causa dell’uscita dai perimetri d’investimento e quindi potrebbero nascondere un potenziale riprezzamento.

Per quanto riguarda la modalità di replica, gli emittenti hanno optato per quella fisica a campione, a eccezione di Lyxor, che attua una replica tramite swap (sintetica). Tutti gli Etf distribuiscono periodicamente i proventi.

© RIPRODUZIONE RISERVATA