{kind=link}

L’indagine (con e senza inflazione)

Per chi è genitore (o nonno) il futuro spesso ha gli occhi di figli e nipoti. E quando si pensa al loro avvenire, uno dei desideri più ricorrenti è garantire loro un percorso formativo adeguato: una buona università, magari un prestigioso ateneo privato. Ma quanto costa finanziare le spese del corso di laurea? Quanto bisogna accantonare pensando anche al vitto e alloggio se si assume che il nostro erede potrebbe essere uno studente fuori sede. E come bisogna investire? Con l’aiuto di Consultique e Smileconomy, L’Economia ha costruito quattro piani per l’università: l’esborso richiesto, oggi, varia da 10mila euro per tre anni di economia a Verona – l’ipotesi è che lo studente viva con i genitori a pochi chilometri dall’ateneo – ai 109 mila euro stimati per cinque anni di corso all’Università Bocconi di Milano, frequentati da studente fuori sede. Attenzione, però: bisogna fare bene i conti, perché se si considera l’inflazione, occorre aumentare il budget, rispettivamente a 12mila euro e 155mila euro. Nel secondo caso, l’esborso aumenta in modo molto più marcato, perché si ipotizza che il piano sia destinato a un bambino nato solo un anno fa: nei 18 anni che mancano al momento dell’immatricolazione, l’erosione del potere d’acquisto sarà un fattore determinante, più oneroso rispetto alle altre ipotesi, che fotografano una distanza di 5, 10 e 15 anni dalla prima lezione del corso di laurea (vedi tabella qui sotto).

La variabile tempo

Da un altro punto di vista, il fattore tempo può essere un buon alleato. Più tempo si ha per risparmiare, meno si dovrà versare ogni mese, a parità di altre condizioni. L’importo del piano di accumulo dipende, però, da almeno altri due fattori: si parte da zero, o possiamo destinare subito una certa somma a questo obiettivo? E che tipo di volatilità è disposto a sopportare chi investe? La combinazione ideale, in grado di massimizzare i risultati, è quella che prevede la disponibilità di un capitale da investire subito, anche modesto, e una buona propensione al rischio, che a sua volta giustificherebbe una maggiore esposizione ai mercati azionari, almeno nei casi in cui l’orizzonte di riferimento lo consente. Grazie al principio di capitalizzazione composta degli interessi, infatti, le performance accumulate in fasi di mercato positive vanno ad accrescere il capitale sul quale maturano, di anno in anno, nuovi rendimenti, generando un effetto moltiplicatore. Ovviamente ci sono anche anni di performance negative, anche molto negative, come quello in corso. Ma nel medio-lungo termine la storia dei mercati finanziari dice che i listini tendono a rialzare la testa. E che le Borse, a fronte di una maggiore volatilità, generano statisticamente rendimenti più elevati. Sono le ipotesi utilizzate anche nelle simulazioni elaborate da Smileconomy, con uno scenario probabilistico basato sull’andamento di borse e obbligazioni negli ultimi 20 anni.

Come comporre il portafoglio

Chi ha davanti a sé 10, 15 anni o anche oltre, e ha una buona propensione al rischio, può «far lavorare» i mercati a proprio vantaggio, puntando su un portafoglio con un’esposizione elevata alle borse, fino al 70%. «In questo caso c’è un obiettivo ben preciso, noi non consigliamo di destinare alle azioni una quota superiore al 60% del portafoglio, anche se l’orizzonte è lungo. Oggi nel reddito fisso si possono selezionare strumenti che offrono un buon rendimento», dice Paola Ferrari, analista dell’ufficio studi di Consultique. «Il bilanciamento tra componente azionaria e obbligazionaria, dipende anche dalla propensione al rischio individuale», ricorda Andrea Carbone, fondatore di Smileconomy — In generale, se il piano ha una durata molto lunga, può aver senso adottare una strategia lifecycle, che segue il ciclo di vita del risparmiatore e del suo investimento: si può partire con un portafoglio un po’ più esuberante, sbilanciato sull’azionario e a mano a mano che ci si avvicina alla meta, alleggerire l’esposizione alle Borse, portando un po’ di fieno in cascina e riducendo la volatilità». Se mancano solo cinque anni all’inizio dei corsi, invece, meglio privilegiare fin da subito un’allocazione più prudente, per evitare che una fase di Borsa negativa, in prossimità della fine del piano, possa distruggere valore, impedendo di partecipare alle successive fasi di recupero.

Economia a Verona: una ricetta prudente piena di bond societari

Servono circa 180 euro al mese per finanziare una spesa complessiva di 12 mila euro tra cinque anni, da destinare al percorso universitario di un bambino che oggi ha 13 anni. I calcoli fatti da Smileconomy, presuppongono un paniere conservativo, 80% obbligazioni societarie, 20% azioni. Come realizzare il piano? Una strada percorribile è quella dei fondi bilanciati prudenti (pag.39 - Grafico 1): la categoria in cui Morningstar classifica tutti i fondi con un’esposizione azionaria inferiore al 35%, il resto bond. Va detto che i rendimenti a 12 mesi sono negativi. E non potrebbe essere diversamente, in una fase di mercato che ha visto calare contemporaneamente sia le borse che i titoli a reddito fisso: una discesa in tandem che ha fatto del primo semestre il peggiore degli ultimi 50 anni e oltre. La scelta di un fondo bilanciato è forse la più facile per gli investitori che non sanno come orientarsi e preferiscono destinare le somme risparmiate per l’obiettivo università dei figli a un unico strumento, per semplicità. Occorre però prestare attenzione ai costi: spese di gestione troppo elevate, eventuali commissioni di ingresso e uscita o balzelli applicati ai singoli versamenti, rischiano di penalizzare in modo importante il risultato. Nell’esercizio proposto da l’Economia, sono state considerate due ipotesi, con commissioni di gestione pari, rispettivamente, a un punto percentuale e a 1,6%, senza ulteriori spese. L’impatto di un costo più alto sulla singola rata è di pochi euro al mese, in questo caso. Ma aumenta al crescere della durata del piano.

Ingegneria a Napoli: 10 anni in equilibrio tra Borsa e obbligazioni

Napoli, facoltà di ingegneria. L’affitto in condivisione e la scelta di consumare i pasti in mensa possono aiutare a contenere le spese. Ma cinque anni di corso da fuori sede costeranno comunque, tra 10 anni, quasi 55mila euro, considerata l’inflazione (vedi articolo nella pagina a fianco). Grazie a un investimento iniziale di diecimila euro, abbinato a un piano di versamenti mensili da 200 euro circa, l’obiettivo può essere centrato, tramite un paniere diviso a metà tra azioni e bond, coerente con l’ampio orizzonte temporale a disposizione. La categoria di fondi da prendere in considerazione, in questo caso, è quella dei bilanciati moderati (pag.39 - Grafico 2): secondo la classificazione di Morningstar, hanno un’esposizione alle borse compresa tra il 35% e il 65%. «Noi preferiamo utilizzare etf, cioè fondi passivi, rispetto ai fondi a gestione attiva, perché costano meno», argomenta Paola Ferrari, analista dell’ufficio studi di Consultique. Alcuni intermediari offrono la possibilità di attivare un piano di accumulo sui singoli etf. Ma, di nuovo, è meglio accertarsi che non siano previste spese esose sui singoli versamenti. Nella simulazione effettuata da Smileconomy, l’impatto di un costo più elevato si percepisce, benché sulla lunga distanza: a parità di mix azioni/bond, una differenza dello 0,6% nei costi di gestione si traduce in un divario di 12 euro su ognuno dei versamenti mensili effettuati durante il piano di risparmio. Moltiplicato per 10 anni, vale 1.440 euro.

Giurisprudenza a Firenze: prendersi più tempo puntando sulle azioni

Una cifra pari a 88.500 euro: a tanto potrebbero ammontare i costi sostenuti da uno studente fuori sede per conseguire la laurea in giurisprudenza all’università di Firenze, tra spese legate al corso di studi, vitto e alloggio. A molte famiglie potrebbe sembrare un traguardo difficile. Ma con un piano ben calibrato, l’aiuto dei mercati e del tempo (15 anni nell’esempio), l’obiettivo si può centrare. Nella simulazione di Smileconomy, con un paniere bilanciato aggressivo (pag.39 - Grafico 3), 80% azioni, 20% bond, partendo da zero, cioè senza un capitale iniziale da investire, è richiesto un versamento mensile tra 249 euro e 261 euro, in base alle commissioni di gestione (1% o 1,6%). Lo strumento adatto potrebbe essere un fondo o etf bilanciato aggressivo: secondo la classificazione Morningstar, questi panieri hanno un’esposizione azionaria superiore al 65%. I migliori della categoria hanno ottenuto un rendimento annualizzato tra il 5,8% e l’8,8% su tre anni. C’è chi propone l’alternativa di un fondo pensione. In questo caso, i contributi versati a favore di un figlio a carico sono deducibili fino a un tetto massimo di 5.164 euro. Significa che se il genitore, con il proprio piano previdenziale, non raggiunge la soglia massima di deducibilità, versando in un fondo pensione intestato al figlio, paga meno tasse. A fronte di questi vantaggi, però, ci sono dei vincoli di destinazione: per finalità diverse dall’acquisto della prima casa o dalle spese sanitarie straordinarie, si può ottenere un anticipo massimo pari al 30% del capitale accumulato e solo dopo 8 anni dall’inizio dei versamenti alla previdenza complementare.

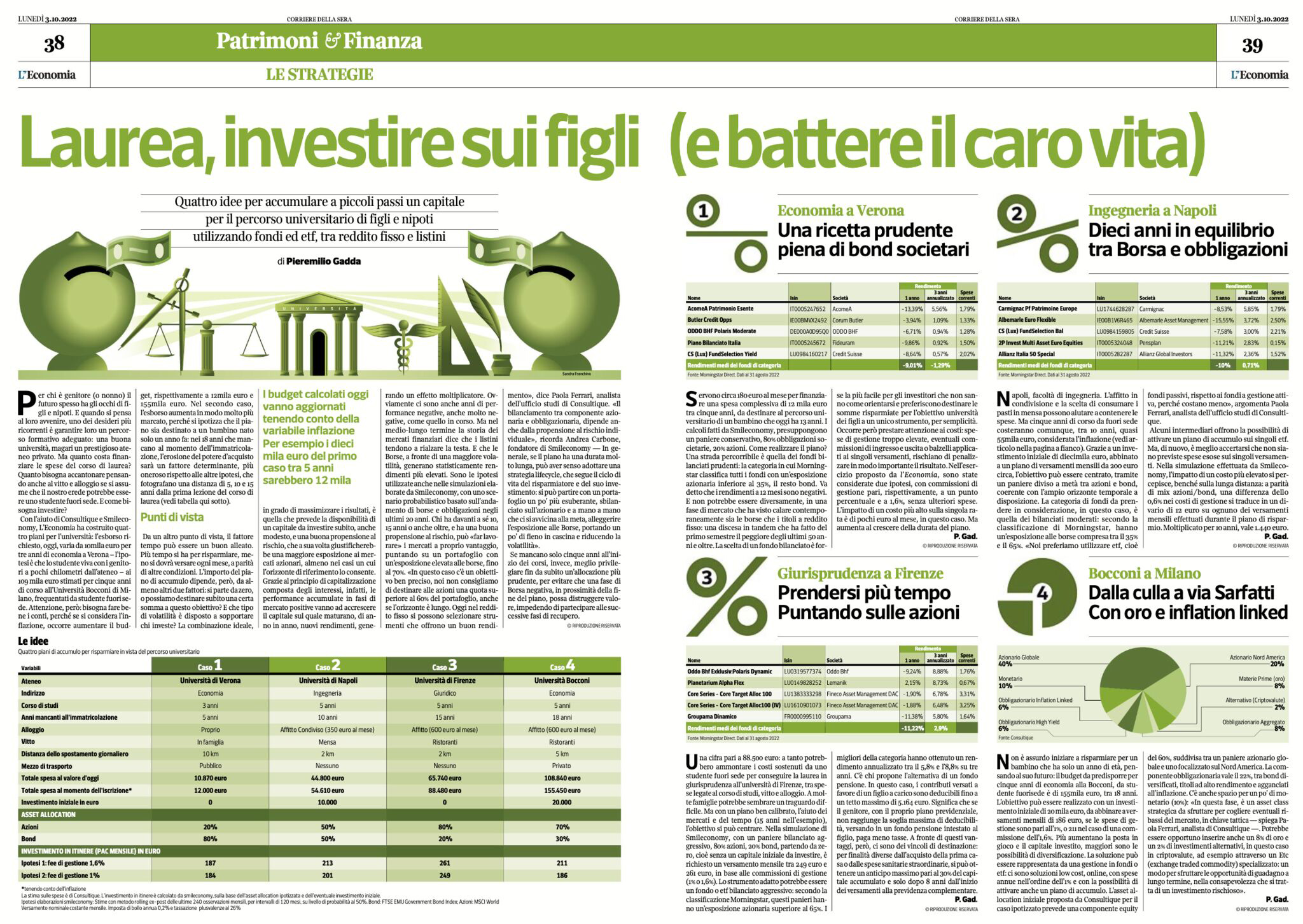

Bocconi a Milano: dalla culla a via Sarfatti con oro e inflation linked

Non è assurdo iniziare a risparmiare per un bambino che ha solo un anno di età, pensando al suo futuro: il budget da predisporre per cinque anni di economia alla Bocconi, da studente fuorisede è di 155mila euro, tra 18 anni. L’obiettivo può essere realizzato con un investimento iniziale di 20 mila euro, da abbinare a versamenti mensili di 186 euro, se le spese di gestione sono pari all’1%, o 211 nel caso di una commissione dell’1,6%. Più aumentano la posta in gioco e il capitale investito, maggiori sono le possibilità di diversificazione. La soluzione può essere rappresentata da una gestione in fondi o etf (pag.39 - Grafico 4): ci sono soluzioni low cost, online, con spese annue nell’ordine dell’1% e con la possibilità di attivare anche un piano di accumulo. L’asset allocation iniziale proposta da Consultique per il caso ipotizzato prevede una componente equity del 60%, suddivisa tra un paniere azionario globale e uno focalizzato sul Nord America. La componente obbligazionaria vale il 22%, tra bond diversificati, titoli ad alto rendimento e agganciati all’inflazione. C’è anche spazio per un po’ di monetario (10%): «In questa fase, è un asset class strategica da sfruttare per cogliere eventuali ribassi del mercato, in chiave tattica — spiega Paola Ferrari, analista di Consultique —. Potrebbe essere opportuno inserire anche un 8% di oro e un 2% di investimenti alternativi, in questo caso in criptovalute, ad esempio attraverso un Etc (exchange traded commodity) specializzato: un modo per sfruttare le opportunità di guadagno a lungo termine, nella consapevolezza che si tratta di un investimento rischioso».