23/07/2018

Negli ultimi tempi allo sportello non vengono proposti soltanto bond o investimenti della “casa” ma anche diverse tipi di polizze assicurative, un settore dove le banche cercano adesso di fare profitti. Ecco allora che nasce l’esigenza di sapere cosa potrebbe essere necessario, stipulando quindi il prodotto proposto dal proprio istituto, e cosa invece potrebbe essere superfluo. «Per i risparmiatori - sottolineano dall’ufficio studi della Società di consulenza finanziaria (Scf) Consultique di Verona - è importante capire dove vertono le esigenze, soprattutto quando l’attività professionale del lavoratore non gode di certe garanzie».

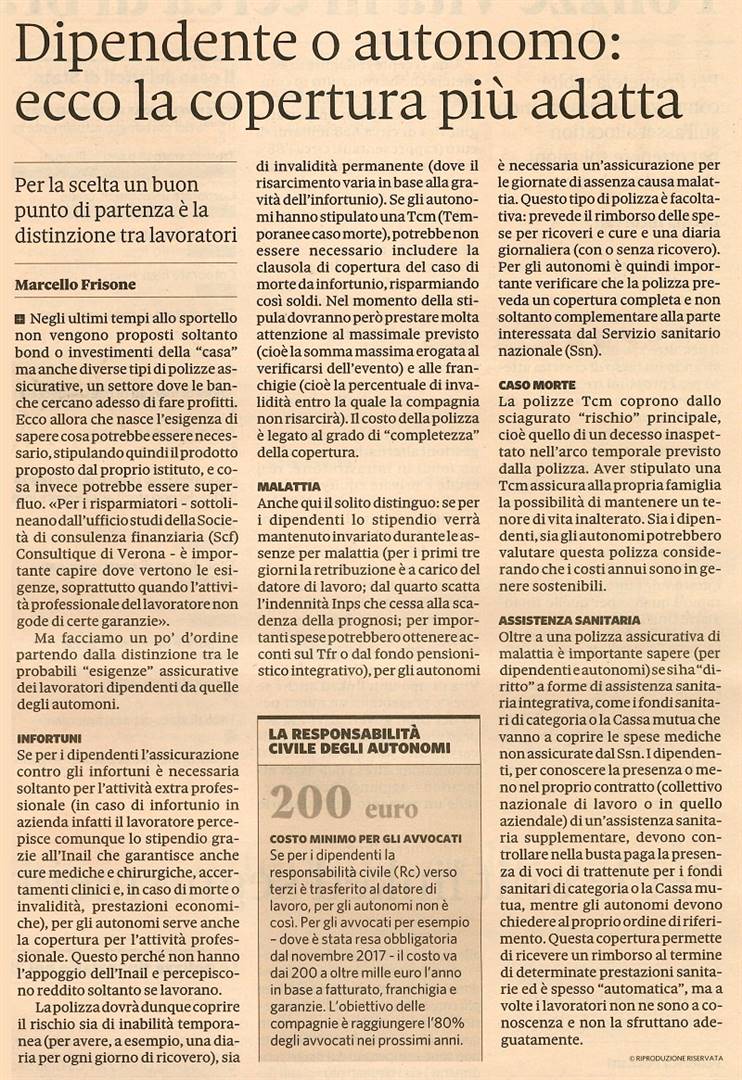

Ma facciamo un po’ d’ordine partendo dalla distinzione tra le probabili “esigenze” assicurative dei lavoratori dipendenti da quelle degli automoni.

INFORTUNI

Se per i dipendenti l’assicurazione contro gli infortuni è necessaria soltanto per l’attività extra professionale (in caso di infortunio in azienda infatti il lavoratore percepisce comunque lo stipendio grazie all’Inail che garantisce anche cure mediche e chirurgiche, accertamenti clinici e, in caso di morte o invalidità, prestazioni economiche), per gli autonomi serve anche la copertura per l’attività professionale. Questo perché non hanno l’appoggio dell’Inail e percepiscono reddito soltanto se lavorano.

La polizza dovrà dunque coprire il rischio sia di inabilità temporanea (per avere, a esempio, una diaria per ogni giorno di ricovero), sia di invalidità permanente (dove il risarcimento varia in base alla gravità dell’infortunio). Se gli autonomi hanno stipulato una Tcm (Temporanee caso morte), potrebbe non essere necessario includere la clausola di copertura del caso di morte da infortunio, risparmiando così soldi. Nel momento della stipula dovranno però prestare molta attenzione al massimale previsto (cioè la somma massima erogata al verificarsi dell’evento) e alle franchigie (cioè la percentuale di invalidità entro la quale la compagnia non risarcirà). Il costo della polizza è legato al grado di “completezza” della copertura.

MALATTIA

Anche qui il solito distinguo: se per i dipendenti lo stipendio verrà mantenuto invariato durante le assenze per malattia (per i primi tre giorni la retribuzione è a carico del datore di lavoro; dal quarto scatta l’indennità Inps che cessa alla scadenza della prognosi; per importanti spese potrebbero ottenere acconti sul Tfr o dal fondo pensionistico integrativo), per gli autonomi è necessaria un’assicurazione per le giornate di assenza causa malattia. Questo tipo di polizza è facoltativa: prevede il rimborso delle spese per ricoveri e cure e una diaria giornaliera (con o senza ricovero). Per gli autonomi è quindi importante verificare che la polizza preveda un copertura completa e non soltanto complementare alla parte interessata dal Servizio sanitario nazionale (Ssn).

CASO MORTE

La polizze Tcm coprono dallo sciagurato “rischio” principale, cioè quello di un decesso inaspettato nell’arco temporale previsto dalla polizza. Aver stipulato una Tcm assicura alla propria famiglia la possibilità di mantenere un tenore di vita inalterato. Sia i dipendenti, sia gli autonomi potrebbero valutare questa polizza considerando che i costi annui sono in genere sostenibili.

ASSISTENZA SANITARIA

Oltre a una polizza assicurativa di malattia è importante sapere (per dipendenti e autonomi) se si ha “diritto” a forme di assistenza sanitaria integrativa, come i fondi sanitari di categoria o la Cassa mutua che vanno a coprire le spese mediche non assicurate dal Ssn. I dipendenti, per conoscere la presenza o meno nel proprio contratto (collettivo nazionale di lavoro o in quello aziendale) di un’assistenza sanitaria supplementare, devono controllare nella busta paga la presenza di voci di trattenute per i fondi sanitari di categoria o la Cassa mutua, mentre gli autonomi devono chiedere al proprio ordine di riferimento. Questa copertura permette di ricevere un rimborso al termine di determinate prestazioni sanitarie ed è spesso “automatica”, ma a volte i lavoratori non ne sono a conoscenza e non la sfruttano adeguatamente.

© RIPRODUZIONE RISERVATA

Ma facciamo un po’ d’ordine partendo dalla distinzione tra le probabili “esigenze” assicurative dei lavoratori dipendenti da quelle degli automoni.

INFORTUNI

Se per i dipendenti l’assicurazione contro gli infortuni è necessaria soltanto per l’attività extra professionale (in caso di infortunio in azienda infatti il lavoratore percepisce comunque lo stipendio grazie all’Inail che garantisce anche cure mediche e chirurgiche, accertamenti clinici e, in caso di morte o invalidità, prestazioni economiche), per gli autonomi serve anche la copertura per l’attività professionale. Questo perché non hanno l’appoggio dell’Inail e percepiscono reddito soltanto se lavorano.

La polizza dovrà dunque coprire il rischio sia di inabilità temporanea (per avere, a esempio, una diaria per ogni giorno di ricovero), sia di invalidità permanente (dove il risarcimento varia in base alla gravità dell’infortunio). Se gli autonomi hanno stipulato una Tcm (Temporanee caso morte), potrebbe non essere necessario includere la clausola di copertura del caso di morte da infortunio, risparmiando così soldi. Nel momento della stipula dovranno però prestare molta attenzione al massimale previsto (cioè la somma massima erogata al verificarsi dell’evento) e alle franchigie (cioè la percentuale di invalidità entro la quale la compagnia non risarcirà). Il costo della polizza è legato al grado di “completezza” della copertura.

MALATTIA

Anche qui il solito distinguo: se per i dipendenti lo stipendio verrà mantenuto invariato durante le assenze per malattia (per i primi tre giorni la retribuzione è a carico del datore di lavoro; dal quarto scatta l’indennità Inps che cessa alla scadenza della prognosi; per importanti spese potrebbero ottenere acconti sul Tfr o dal fondo pensionistico integrativo), per gli autonomi è necessaria un’assicurazione per le giornate di assenza causa malattia. Questo tipo di polizza è facoltativa: prevede il rimborso delle spese per ricoveri e cure e una diaria giornaliera (con o senza ricovero). Per gli autonomi è quindi importante verificare che la polizza preveda un copertura completa e non soltanto complementare alla parte interessata dal Servizio sanitario nazionale (Ssn).

CASO MORTE

La polizze Tcm coprono dallo sciagurato “rischio” principale, cioè quello di un decesso inaspettato nell’arco temporale previsto dalla polizza. Aver stipulato una Tcm assicura alla propria famiglia la possibilità di mantenere un tenore di vita inalterato. Sia i dipendenti, sia gli autonomi potrebbero valutare questa polizza considerando che i costi annui sono in genere sostenibili.

ASSISTENZA SANITARIA

Oltre a una polizza assicurativa di malattia è importante sapere (per dipendenti e autonomi) se si ha “diritto” a forme di assistenza sanitaria integrativa, come i fondi sanitari di categoria o la Cassa mutua che vanno a coprire le spese mediche non assicurate dal Ssn. I dipendenti, per conoscere la presenza o meno nel proprio contratto (collettivo nazionale di lavoro o in quello aziendale) di un’assistenza sanitaria supplementare, devono controllare nella busta paga la presenza di voci di trattenute per i fondi sanitari di categoria o la Cassa mutua, mentre gli autonomi devono chiedere al proprio ordine di riferimento. Questa copertura permette di ricevere un rimborso al termine di determinate prestazioni sanitarie ed è spesso “automatica”, ma a volte i lavoratori non ne sono a conoscenza e non la sfruttano adeguatamente.

© RIPRODUZIONE RISERVATA