16/05/2016

Senza mercato 3,5 miliardi di subordinati

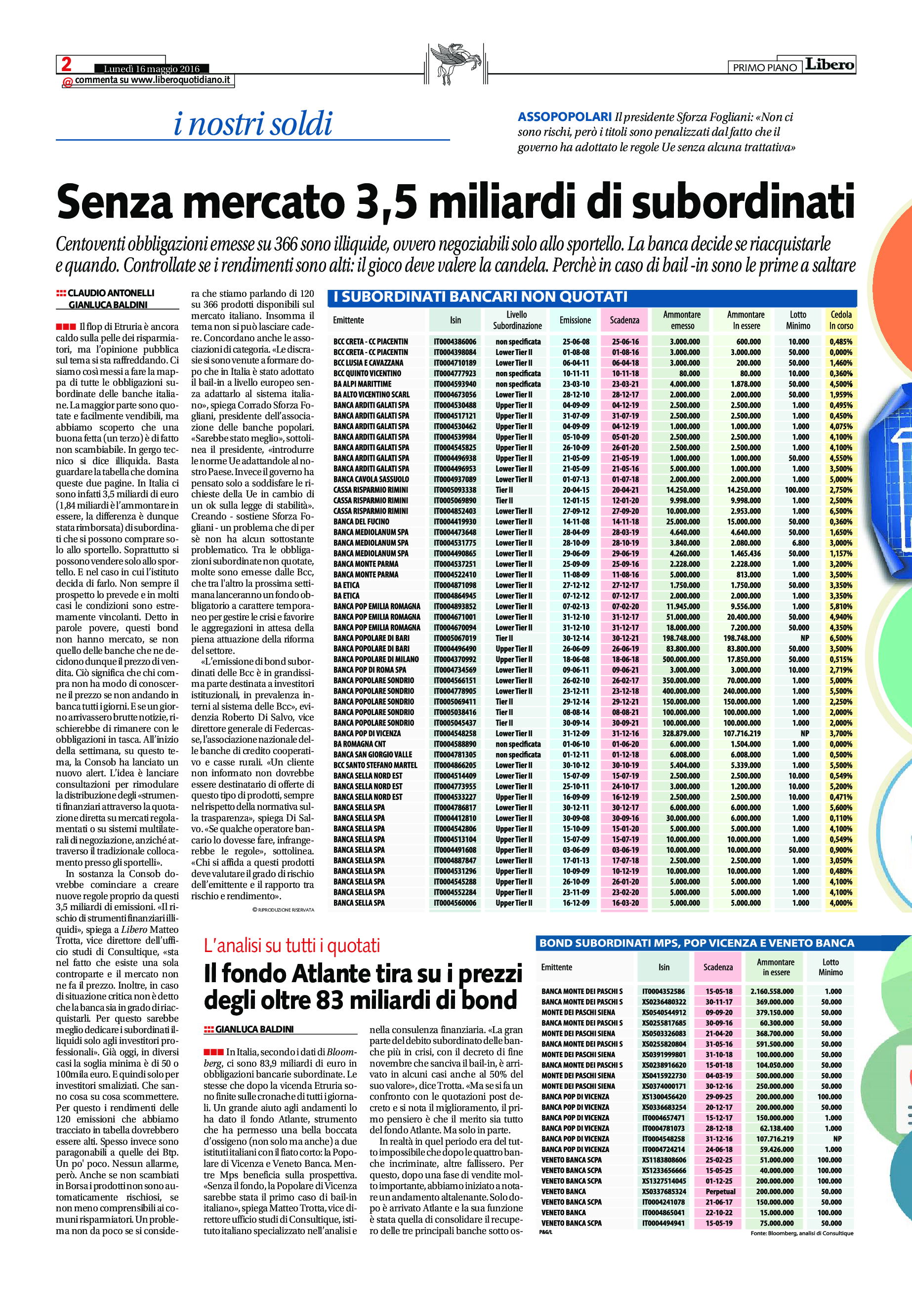

Centoventi obbligazioni emesse su 366 sono illiquide, ovvero negoziabili solo allo sportello. La banca decide se riacquistarle e quando. Controllate se i rendimenti sono alti: il gioco deve valere la candela. Perché in caso di bail-in sono le prime a saltare.

Il flop di Etruria è ancora caldo sulla pelle dei risparmiatori, ma l’opinione pubblica sul tema si sta raffreddando. Ci siamo così messi a fare la mappa di tutte le obbligazioni subordinate delle banche italiane. La maggior parte sono quotate e facilmente vendibili, ma abbiamo scoperto che una buona fetta (un terzo) è di fatto non scambiabile. In gergo tecnico si dice illiquida. Basta guardare la tabella che domina queste due pagine. In Italia ci sono infatti 3,5 miliardi di euro (1,84 miliardi è l’ammontare in essere, la differenza è dunque stata rimborsata) di subordinati che si possono comprare solo allo sportello. Soprattutto si possono vendere solo allo sportello. E nel caso in cui l’istituto decida di farlo. Non sempre il prospetto lo prevede e in molti casi le condizioni sono estremamente vincolanti. Detto in parole povere, questi bond non hanno mercato, se non quello delle banche che ne decidono dunque il prezzo di vendita. Ciò significa che chi compra non ha modo di conoscerne il prezzo se non andando in banca tutti i giorni. E se un giorno arrivassero brutte notizie, rischierebbe di rimanere con le obbligazioni in tasca. All’inizio della settimana, su questo tema, la Consob ha lanciato un nuovo alert. L’idea è lanciare consultazioni per rimodulare la distribuzione degli «strumenti finanziari attraverso la quotazione diretta sui mercati regolamentati o su sistemi multilaterali di negoziazione, anziché attraverso il tradizionale collocamento presso gli sportelli». In sostanza la Consob dovrebbe cominciare a creare nuove regole proprio da questi 3,5 miliardi di emissioni. «Il rischio di strumenti finanziari illiquidi», spiega a Libero Matteo Trotta, vice direttore dell’ufficio studi di Consultique, «sta nel fatto che esiste una sola controparte e il mercato non ne fa il prezzo. Inoltre, in caso di situazione critica non è detto che la banca sia in grado di riacquistarli. Per questo sarebbe meglio dedicare i subordinati illiquidi solo agli investitori professionali». Già oggi, in diversi casi la soglia minima è di 50 o 100mila euro. E quindi solo per investitori smaliziati. Che sanno cosa su cosa scommettere. Per questo i rendimenti delle 120 emissioni che abbiamo tracciato in tabella dovrebbero essere alti. Spesso invece sono paragonabili a quelle dei Btp. Un po' poco. Nessun allarme, però. Anche se non scambiati in Borsa i prodotti non sono automaticamente rischiosi, se non meno comprensibili ai comuni risparmiatori. Un problema non da poco se si considera che stiamo parlando di 120 su 366 prodotti disponibili sul mercato italiano. Insomma il tema non si può lasciare cadere. Concordano anche le associazioni di categoria. «Le discrasie si sono venute a formare dopo che in Italia è stato adottato il bail-in a livello europeo senza adattarlo al sistema italiano», spiega Corrado Sforza Fogliani, presidente dell’associazione delle banche popolari. «Sarebbe stato meglio», sottolinea il presidente, «introdurre le norme Ue adattandole al nostro Paese. Invece il governo ha pensato solo a soddisfare le richieste della Ue in cambio di un ok sulla legge di stabilità». Creando - sostiene Sforza Fogliani - un problema che di per sé non ha alcun sottostante problematico. Tra le obbligazioni subordinate non quotate, molte sono emesse dalle Bcc, che tra l'altro la prossima settimana lanceranno un fondo obbligatorio a carattere temporaneo per gestire le crisi e favorire le aggregazioni in attesa della piena attuazione della riforma del settore. «L’emissione di bond subordinati delle Bcc è in grandissima parte destinata a investitori istituzionali, in prevalenza interni al sistema delle Bcc», evidenzia Roberto Di Salvo, vice direttore generale di Federcasse, l'associazione nazionale delle banche di credito cooperativo e casse rurali. «Un cliente non informato non dovrebbe essere destinatario di offerte di questo tipo di prodotti, sempre nel rispetto della normativa sulla trasparenza», spiega Di Salvo. «Se qualche operatore bancario lo dovesse fare, infrangerebbe le regole», sottolinea. «Chi si affida a questi prodotti deve valutare il grado di rischio dell’emittente e il rapporto tra rischio e rendimento».

L’analisi su tutti i quotati

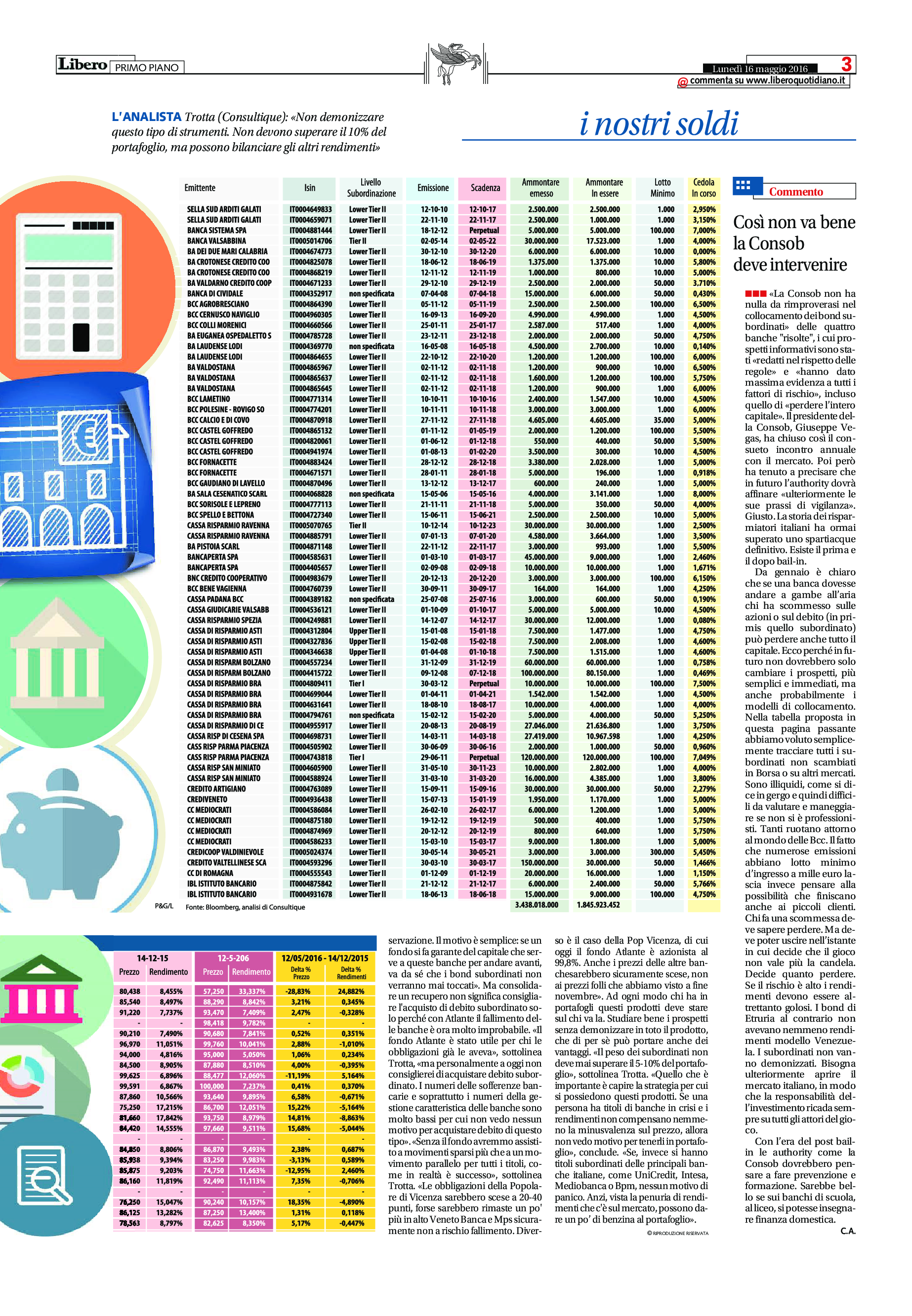

Il fondo Atlante tira sui prezzi degli oltre 83 miliardi di bond

In Italia, secondo i dati di Bloomberg, ci sono 83,9 miliardi di euro in obbligazioni bancarie subordinate. Le stesse che dopo la vicenda Etruria sono finite sulle cronache di tutti i giornali. Un grande aiuto agli andamenti lo ha dato il fondo Atlante, strumento che ha permesso una bella boccata d’ossigeno (non solo ma anche) a due istituti italiani con il fiato corto: la Popolare di Vicenza e Veneto Banca. Mentre Mps beneficia sulla prospettiva. «Senza il fondo, la Popolare di Vicenza sarebbe stata il primo caso di bail-in italiano», spiega Matteo Trotta, vice direttore ufficio studi di Consultique, istituto italiano specializzato nell’analisi e nella consulenza finanziaria. «La gran parte del debito subordinato delle banche più in crisi, con il decreto di fine novembre che sanciva il bail-in, è arrivato in alcuni casi anche al 50% del suo valore», dice Trotta. «Ma se si fa un confronto con le quotazioni post decreto e si nota il miglioramento, il primo pensiero è che il merito sia tutto del fondo Atlante. Ma solo in parte. In realtà in quel periodo era del tutto impossibile che dopo le quattro banche incriminate, altre fallissero. Per questo, dopo una fase di vendite molto importante, abbiamo iniziato annotare un andamento altalenante. Solo dopo è arrivato Atlante e la sua funzione è stata quella di consolidare il recupero delle tre principali banche sotto osservazione. Il motivo è semplice: se un fondo si fa garante del capitale che serve a queste banche per andare avanti, va da sé che i bond subordinati non verranno mai toccati». Ma consolidare un recupero non significa consigliare l'acquisto di debito subordinato solo perché con Atlante il fallimento delle banche è ora molto improbabile. «Il fondo Atlante è stato utile per chi le obbligazioni già le aveva», sottolinea Trotta, «ma personalmente a oggi non consiglierei di acquistare debito subordinato. I numeri delle sofferenze bancarie e soprattutto i numeri della gestione caratteristica delle banche sono molto bassi per cui non vedo nessun motivo per acquistare debito di questo tipo». «Senza il fondo avremmo assistito a movimenti sparsi più che a un movimento parallelo per tutti i titoli, come in realtà è successo», sottolinea Trotta. «Le obbligazioni della Popolare di Vicenza sarebbero scese a 20-40 punti, forse sarebbero rimaste un po' più in alto Veneto Banca e Mps sicuramente non a rischio fallimento. Diverso è il caso della Pop Vicenza, di cui oggi il fondo Atlante è azionista al 99,8%. Anche i prezzi delle altre banche sarebbero sicuramente scese, non ai prezzi folli che abbiamo visto a fine novembre». Ad ogni modo chi ha in portafogli questi prodotti deve stare sul chi va là. Studiare bene i prospetti senza demonizzare in toto il prodotto, che di per sé può portare anche dei vantaggi. «Il peso dei subordinati non deve mai superare il 5-10% del portafoglio», sottolinea Trotta. «Quello che è importante è capire la strategia per cui si possiedono questi prodotti. Se una persona ha titoli di banche in crisi e i rendimenti non compensano nemmeno la minusvalenza sul prezzo, allora non vedo motivo per tenerli in portafoglio», conclude. «Se, invece si hanno titoli subordinati delle principali banche italiane, come UniCredit, Intesa, Mediobanca o Bpm, nessun motivo di panico. Anzi, vista la penuria di rendimenti che c'è sul mercato, possono dare un po’ di benzina al portafoglio».