06/02/2019

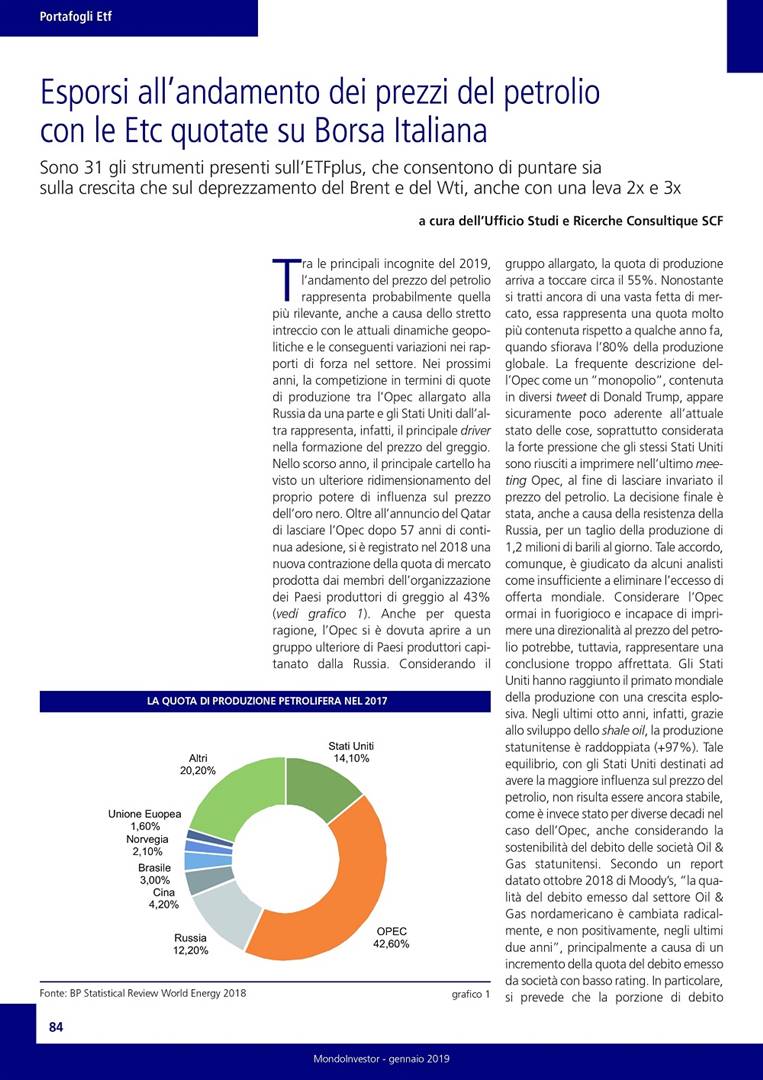

Tra le principali incognite del 2019, l’andamento del prezzo del petrolio rappresenta probabilmente quella più rilevante, anche a causa dello stretto intreccio con le attuali dinamiche geopolitiche e le conseguenti variazioni nei rapporti di forza nel settore. Nei prossimi anni, la competizione in termini di quote di produzione tra l’Opec allargato alla Russia da una parte e gli Stati Uniti dall’altra rappresenta, infatti, il principale driver nella formazione del prezzo del greggio. Nello scorso anno, il principale cartello ha visto un ulteriore ridimensionamento del proprio potere di influenza sul prezzo dell’oro nero. Oltre all’annuncio del Qatar di lasciare l’Opec dopo 57 anni di continua adesione, si è registrato nel 2018 una nuova contrazione della quota di mercato prodotta dai membri dell’organizzazione dei Paesi produttori di greggio al 43% (vedi grafico 1). Anche per questa ragione, l’Opec si è dovuta aprire a un gruppo ulteriore di Paesi produttori capitanato dalla Russia.

Considerando il gruppo allargato, la quota di produzione arriva a toccare circa il 55%. Nonostante si tratti ancora di una vasta fetta di mercato, essa rappresenta una quota molto più contenuta rispetto a qualche anno fa, quando sfiorava l’80% della produzione globale. La frequente descrizione dell’Opec come un “monopolio”, contenuta in diversi tweet di Donald Trump, appare sicuramente poco aderente all’attuale stato delle cose, soprattutto considerata la forte pressione che gli stessi Stati Uniti sono riusciti a imprimere nell’ultimo meeting Opec, al fine di lasciare invariato il prezzo del petrolio. La decisione finale è stata, anche a causa della resistenza della Russia, per un taglio della produzione di 1,2 milioni di barili al giorno. Tale accordo, comunque, è giudicato da alcuni analisti come insufficiente a eliminare l’eccesso di offerta mondiale. Considerare l’Opec ormai in fuorigioco e incapace di imprimere una direzionalità al prezzo del petrolio potrebbe, tuttavia, rappresentare una conclusione troppo affrettata. Gli Stati Uniti hanno raggiunto il primato mondiale della produzione con una crescita esplosiva. Negli ultimi otto anni, infatti, grazie allo sviluppo dello shale oil, la produzione statunitense è raddoppiata (+97%). Tale equilibrio, con gli Stati Uniti destinati ad avere la maggiore influenza sul prezzo del petrolio, non risulta essere ancora stabile, come è invece stato per diverse decadi nel caso dell’Opec, anche considerando la sostenibilità del debito delle società Oil & Gas statunitensi. Secondo un report datato ottobre 2018 di Moody’s, “la qualità del debito emesso dal settore Oil & Gas nordamericano è cambiata radicalmente, e non positivamente, negli ultimi due anni”, principalmente a causa di un incremento della quota del debito emesso da società con basso rating. In particolare, si prevede che la porzione di debito emesso da società con rating pari a Caa o inferiore passerà dal 6% del 2019 al 15%, nel 2020, dei 240 miliardi di dollari che rappresentano il debito emesso dalle società del settore con scadenza inferiore al 2023. La variazione dell’ambiente macroeconomico verso un veloce incremento dei tassi guida della Fed potrebbe avere un impatto importante in un settore che è cresciuto rapidamente, anche grazie ai bassi tassi d’interesse di questi ultimi anni.

Le dinamiche del prezzo del petrolio potrebbero, quindi, essere legate a tensioni geopolitiche, oltre al rapporto tra domanda e offerta mondiale della materia prima, e l’incertezza sull’equilibrio finale è sicuramente ampia. Per poter prendere posizione sull’evoluzione del petrolio, Borsa Italiana offre 31 prodotti (vedi tabella 1), forniti da tre differenti provider (Xtrackers, WisdomTree e Société Génerale), che ne permettono l’esposizione long o short, anche con leva 2x e 3x su entrambe le direzionalità. Alcuni di essi replicano l’andamento del prezzo di petrolio di riferimento statunitense, ovvero il Wti, altri quello di riferimento europeo, ovvero il Brent, inoltre alcuni crude oil future di riferimento sono per consegna “immediata” e altri a termine (forward). La peculiarità della Etc di Xtrackers sul Brent, offerta anche con la copertura del rischio di cambio, è nel processo di selezione dei contratti future all’interno dell’indice di riferimento, che si basa sulla strategia proprietaria Optimum Yield sviluppata da Deutsche Bank con l’obiettivo di minimizzare i costi (in mercati contango ) o massimizzare i benefici (in mercati backwardated), nella sostituzione dei contratti in scadenza con contratti a più lungo termine (il così detto rolling). Le Etc emesse da Boost ed ETFS, promosse da WisdomTree (che nell’aprile scorso ha acquisito la gamma Etc di ETF Securities) coprono l’intero spettro delle esposizioni sul greggio, per tipologia (Brent e Wti) e direzionamento (long e short, con e senza leve), offrendo anche tre prodotti a cambio coperto. Le Etc di Société Générale, infine, sono tutte focalizzate sul petrolio Wti e comprendono una versione delta 1 euro hedged. Tutte le Etc sono collateralizzate, da un sottostante che può essere fisico come l’oro, nel caso delle Xtrackers Etc, oppure costituito da un paniere di titoli obbligazionari (governativi e semigovernativi di rating minimo AA) e azioni di mercati sviluppati, ad eccezion fatta delle Etfs Brent 1mth Oil Securities ed Etfs WTI 2mth Oil Securities Etc, che hanno quale controparte Shell Trading Switzerland Ag (membro del Royal Dutch Shell Group).

Considerando il gruppo allargato, la quota di produzione arriva a toccare circa il 55%. Nonostante si tratti ancora di una vasta fetta di mercato, essa rappresenta una quota molto più contenuta rispetto a qualche anno fa, quando sfiorava l’80% della produzione globale. La frequente descrizione dell’Opec come un “monopolio”, contenuta in diversi tweet di Donald Trump, appare sicuramente poco aderente all’attuale stato delle cose, soprattutto considerata la forte pressione che gli stessi Stati Uniti sono riusciti a imprimere nell’ultimo meeting Opec, al fine di lasciare invariato il prezzo del petrolio. La decisione finale è stata, anche a causa della resistenza della Russia, per un taglio della produzione di 1,2 milioni di barili al giorno. Tale accordo, comunque, è giudicato da alcuni analisti come insufficiente a eliminare l’eccesso di offerta mondiale. Considerare l’Opec ormai in fuorigioco e incapace di imprimere una direzionalità al prezzo del petrolio potrebbe, tuttavia, rappresentare una conclusione troppo affrettata. Gli Stati Uniti hanno raggiunto il primato mondiale della produzione con una crescita esplosiva. Negli ultimi otto anni, infatti, grazie allo sviluppo dello shale oil, la produzione statunitense è raddoppiata (+97%). Tale equilibrio, con gli Stati Uniti destinati ad avere la maggiore influenza sul prezzo del petrolio, non risulta essere ancora stabile, come è invece stato per diverse decadi nel caso dell’Opec, anche considerando la sostenibilità del debito delle società Oil & Gas statunitensi. Secondo un report datato ottobre 2018 di Moody’s, “la qualità del debito emesso dal settore Oil & Gas nordamericano è cambiata radicalmente, e non positivamente, negli ultimi due anni”, principalmente a causa di un incremento della quota del debito emesso da società con basso rating. In particolare, si prevede che la porzione di debito emesso da società con rating pari a Caa o inferiore passerà dal 6% del 2019 al 15%, nel 2020, dei 240 miliardi di dollari che rappresentano il debito emesso dalle società del settore con scadenza inferiore al 2023. La variazione dell’ambiente macroeconomico verso un veloce incremento dei tassi guida della Fed potrebbe avere un impatto importante in un settore che è cresciuto rapidamente, anche grazie ai bassi tassi d’interesse di questi ultimi anni.

Le dinamiche del prezzo del petrolio potrebbero, quindi, essere legate a tensioni geopolitiche, oltre al rapporto tra domanda e offerta mondiale della materia prima, e l’incertezza sull’equilibrio finale è sicuramente ampia. Per poter prendere posizione sull’evoluzione del petrolio, Borsa Italiana offre 31 prodotti (vedi tabella 1), forniti da tre differenti provider (Xtrackers, WisdomTree e Société Génerale), che ne permettono l’esposizione long o short, anche con leva 2x e 3x su entrambe le direzionalità. Alcuni di essi replicano l’andamento del prezzo di petrolio di riferimento statunitense, ovvero il Wti, altri quello di riferimento europeo, ovvero il Brent, inoltre alcuni crude oil future di riferimento sono per consegna “immediata” e altri a termine (forward). La peculiarità della Etc di Xtrackers sul Brent, offerta anche con la copertura del rischio di cambio, è nel processo di selezione dei contratti future all’interno dell’indice di riferimento, che si basa sulla strategia proprietaria Optimum Yield sviluppata da Deutsche Bank con l’obiettivo di minimizzare i costi (in mercati contango ) o massimizzare i benefici (in mercati backwardated), nella sostituzione dei contratti in scadenza con contratti a più lungo termine (il così detto rolling). Le Etc emesse da Boost ed ETFS, promosse da WisdomTree (che nell’aprile scorso ha acquisito la gamma Etc di ETF Securities) coprono l’intero spettro delle esposizioni sul greggio, per tipologia (Brent e Wti) e direzionamento (long e short, con e senza leve), offrendo anche tre prodotti a cambio coperto. Le Etc di Société Générale, infine, sono tutte focalizzate sul petrolio Wti e comprendono una versione delta 1 euro hedged. Tutte le Etc sono collateralizzate, da un sottostante che può essere fisico come l’oro, nel caso delle Xtrackers Etc, oppure costituito da un paniere di titoli obbligazionari (governativi e semigovernativi di rating minimo AA) e azioni di mercati sviluppati, ad eccezion fatta delle Etfs Brent 1mth Oil Securities ed Etfs WTI 2mth Oil Securities Etc, che hanno quale controparte Shell Trading Switzerland Ag (membro del Royal Dutch Shell Group).