23/04/2016

Pazienza e un po’

di “manutenzione”

per pianificare il futuro

La busta arancione è una specie di sfera di cristallo che ci obbliga a leggere nel futuro. «La domanda vera è: di cosa avrò bisogno e a quale tenore di vita posso realisticamente aspirare», spiega Giuseppe Romano, responsabile ufficio Studi di Consultique, società di consulenza finanziaria indipendente.

COME SI PIANIFICA IL FUTURO?

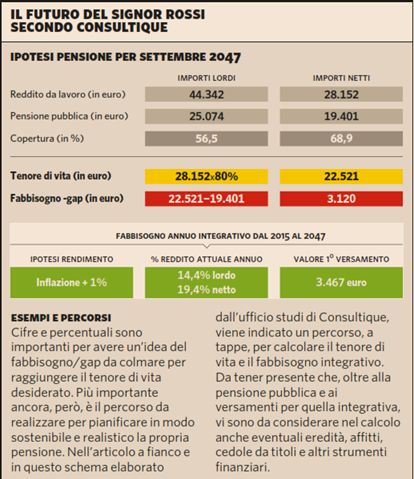

La domanda non è delle più facili pur utilizzando il massimo di senso della realtà. Per calcolare il tenore di vita a cui si può “realisticamente” aspirare ci vengono in aiuto oltre ai calcoli statistici un insieme di ipotesi tutte da verificare nel tempo. «Il tenore di vita futuro secondo vari studi — rileva Romano — si aggira intorno all'80% dell'ultima retribuzione netta». Nell'esempio a fianco elaborato da Consultique, il tenore di vita del signor Rossi nel 2047, anno in cui andrà in pensione, è di 22.521 euro; appunto l'80% del reddito da lavoro netto (28.152 euro) che il signor Rossi dovrebbe guadagnare fra 21 anni, nel 2047. «Siamo in ambito di pianificazione previdenziale — aggiunge Romano —. Non è importante l'esempio in sé ma il percorso da fare per giungere alla cifra o percentuale di fabbisogno / gap da colmare».

FABBISOGNO o GAP

Come si arriva dunque a conoscere il differenziale da riempire? «Ai 22.521 euro che rappresentano il tenore di vita a cui si aspira — sottolinea il responsabile ufficio studi Consultique —,bisogna sottrarre la pensione pubblica, al netto di tasse e contributi, che abbiamo calcolato in 19.401 euro con ipotesi del Pil a 1,5% e una crescita di carriera prudenziale, quasi piatta». La pensione pubblica, in questo esempio, copre dunque quasi il 70% (68,9% per la precisione). Il gap da colmare, in cifra assoluta, è di 3.120 euro annui vitalizi ed espressi al valore di oggi. «A questo punto dal 2016 al 2047, per raggiungere il tenore di vita a cui realisticamente il signor Rossi aspira — aggiunge Romano —, per avere un'elevata probabilità di riuscirci, dovrà effettuare un versamento annuale di almeno 3.467 euro, che attualmente è pari al 19,4% del suo reddito netto annuo, e che, per tutelare al meglio il futuro potere d'acquisto, dovrebbe realizzare un rendimento, al netto di costi e tassi, almeno pari all'inflazione.

VERSAMENTI E ALTRO

Quando si parla di versamenti, il riferimento è agli strumenti di previdenza integrativa (vedi pagina 4 e 5). Quella cifra da versare non tiene però conto di eventuali eredità, cedole di titoli, affitti e altri strumenti finanziari che consentiranno di sostenere il tenore di vita auspicato. « Due sono gli elementi chiave da tener presente nella pianificazione previdenziale — ricorda ancora l'esperto —. Sono previsioni a 20/ 30 anni da considerare come indicatori e tendenze proprio perché nessuno ha la sfera di cristallo. Il secondo elemento chiave è il potere d'acquisto: se e quanto ripartirà l'inflazione, bisognerà risparmiare ancora di più per raggiungere l'auspicato tenore di vita. Tenere sotto controllo il potere d'acquisto è fondamentale per non veder sfumare i propri risparmi». Da qui la necessità di “manutenzione" del risparmio previdenziale e di un aggiornamento periodico delle fatidiche previsioni.

di “manutenzione”

per pianificare il futuro

La busta arancione è una specie di sfera di cristallo che ci obbliga a leggere nel futuro. «La domanda vera è: di cosa avrò bisogno e a quale tenore di vita posso realisticamente aspirare», spiega Giuseppe Romano, responsabile ufficio Studi di Consultique, società di consulenza finanziaria indipendente.

COME SI PIANIFICA IL FUTURO?

La domanda non è delle più facili pur utilizzando il massimo di senso della realtà. Per calcolare il tenore di vita a cui si può “realisticamente” aspirare ci vengono in aiuto oltre ai calcoli statistici un insieme di ipotesi tutte da verificare nel tempo. «Il tenore di vita futuro secondo vari studi — rileva Romano — si aggira intorno all'80% dell'ultima retribuzione netta». Nell'esempio a fianco elaborato da Consultique, il tenore di vita del signor Rossi nel 2047, anno in cui andrà in pensione, è di 22.521 euro; appunto l'80% del reddito da lavoro netto (28.152 euro) che il signor Rossi dovrebbe guadagnare fra 21 anni, nel 2047. «Siamo in ambito di pianificazione previdenziale — aggiunge Romano —. Non è importante l'esempio in sé ma il percorso da fare per giungere alla cifra o percentuale di fabbisogno / gap da colmare».

FABBISOGNO o GAP

Come si arriva dunque a conoscere il differenziale da riempire? «Ai 22.521 euro che rappresentano il tenore di vita a cui si aspira — sottolinea il responsabile ufficio studi Consultique —,bisogna sottrarre la pensione pubblica, al netto di tasse e contributi, che abbiamo calcolato in 19.401 euro con ipotesi del Pil a 1,5% e una crescita di carriera prudenziale, quasi piatta». La pensione pubblica, in questo esempio, copre dunque quasi il 70% (68,9% per la precisione). Il gap da colmare, in cifra assoluta, è di 3.120 euro annui vitalizi ed espressi al valore di oggi. «A questo punto dal 2016 al 2047, per raggiungere il tenore di vita a cui realisticamente il signor Rossi aspira — aggiunge Romano —, per avere un'elevata probabilità di riuscirci, dovrà effettuare un versamento annuale di almeno 3.467 euro, che attualmente è pari al 19,4% del suo reddito netto annuo, e che, per tutelare al meglio il futuro potere d'acquisto, dovrebbe realizzare un rendimento, al netto di costi e tassi, almeno pari all'inflazione.

VERSAMENTI E ALTRO

Quando si parla di versamenti, il riferimento è agli strumenti di previdenza integrativa (vedi pagina 4 e 5). Quella cifra da versare non tiene però conto di eventuali eredità, cedole di titoli, affitti e altri strumenti finanziari che consentiranno di sostenere il tenore di vita auspicato. « Due sono gli elementi chiave da tener presente nella pianificazione previdenziale — ricorda ancora l'esperto —. Sono previsioni a 20/ 30 anni da considerare come indicatori e tendenze proprio perché nessuno ha la sfera di cristallo. Il secondo elemento chiave è il potere d'acquisto: se e quanto ripartirà l'inflazione, bisognerà risparmiare ancora di più per raggiungere l'auspicato tenore di vita. Tenere sotto controllo il potere d'acquisto è fondamentale per non veder sfumare i propri risparmi». Da qui la necessità di “manutenzione" del risparmio previdenziale e di un aggiornamento periodico delle fatidiche previsioni.