22/02/2018

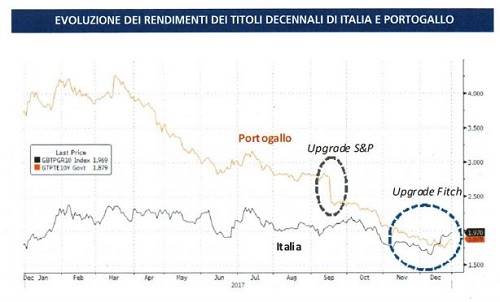

Dopo essere stato considerato dal 2012 un Paese “junk”, l’agenzia S&P aveva promosso il Portogallo, lo scorso settembre, portandolo tra gli Investment Grade, passando da un rating BB+ a BBB-. Tre mesi più tardi, anche l’agenzia Fitch aveva alzato il rating a BBB da un BB+, un upgrade avvenuto in una sola volta, senza passare dal livello BBB-, che non si è mai registrato in passato. Le due agenzie di rating avevano valutato positivamente i miglioramenti registrati sul debito del Paese, che infatti è sceso sotto il 127% del Pil, per la prima volta dallo scoppio della crisi del debito. La notizia dell’upgrade, in entrambi i momenti, ha portato forti acquisti sui titoli di Stato, con una conseguente riduzione del rendimento; come si vede dal grafico 1, il decennale portoghese è sceso fino ad un minimo dell’1,73%. Da metà dicembre 2017, il rendimento dei titoli di Stato italiani a 10 anni (linea nera) ha superato quello dei corrispettivi titoli del Portogallo (linea arancio), sia per la promozione ottenuta da quest’ultimo sia per l’emergere di nuovi rischi politici per l’Italia, a causa delle prossime elezioni primaverili. Il rischio Paese viene, quindi, percepito più alto per l’Italia da parte dei risparmiatori, quando a inizio anno lo spread era di 180 punti a nostro favore. Il Portogallo si è impegnato in numerose riforme economiche negli ultimi anni, per riemergere dalla recessione che lo aveva colpito. Per il 2017, la Bce stima una crescita del Pil del 2,6% e un rapporto debito/Pil al 126,4%. Come sottolineato da Fitch, questi miglioramentinei fondamentali economici potrebbero produrre un circolo virtuoso opposto a quello che aveva messo in difficoltà lo Stato lusitano durante la crisi del debito sovrano nella zona Euro. Il miglioramento della situazione economica, infatti, potrebbe produrre un beneficio ai bilanci delle banche, messe alla prova con tassi di crediti deteriorati elevati, generando a loro volta un maggiore impulso all’economia. Anche dal punto di vista del mercato del lavoro, dopo aver toccato un tasso di disoccupazione al 18% nel 2013, il Portogallo è riuscito a ridurlo all’8,4%, sotto la media del 9% circa dell’Eurozona. Tale dato, riferito allo scorso ottobre e pubblicato a inizio gennaio, rappresenta il livello più basso mai toccato dal tasso di disoccupazione portoghese da dodici anni a questa parte.

Nonostante questo dato eccellente, la disoccupazione giovanile resta comunque elevata, superiore al 25%, più bassa solo di Spagna e Italia, tra i Paesi Ue. Dopo il rischio di default finanziario, tra il 2011 e 2014, il Portogallo era stato oggetto di un programma di assistenza finanziario della Troika, come la Grecia e l’Irlanda, ovvero aveva ottenuto aiuti internazionali dall’Ue, dalla Bce e dal Fmi per complessivi 78 miliardi di euro (non voluti invece dall’Italia), che hanno permesso di risanare il bilancio dello Stato, portando il deficit pubblico al 2%. L’Italia, al contrario, resta tra i Paesi con la minor crescita in termini di Pil e con i più alti tassi di disoccupazione, con un rapporto debito/Pil superiore al 130%. Il ritorno del Portogallo nella classe degli emittenti della zona Euro investment grade (Ig) comporta anche l’ingresso dei titoli di Stato portoghesi nell’universo investibile di molti Etf che si focalizzano sul debito governativo Ig di quest’area. Della gamma di Etf obbligazionari governativi Ig della zona Euro quotati su Borsa Italiana, si riportano in tabella 1 quelli che hanno già visto rientrare le obbligazioni portoghesi tra i componenti dei fondi stessi. Complessivamente, si tratta di diciassette Etf, emessi da cinque diversi emittenti. SPDR ETFs e Lyxor permettono un’esposizione all’obbligazionario governativo zona Euro segmentato per tratti di curva. In particolare, SPDR ETFs, attraverso gli indici Bloomberg Barclays Euro Government Bond, offre degli strumenti a replica fisica a campione con distribuzione dei proventi, mentre Lyxor, attraverso gli indici Ftse Mts Euro-zone Government Bond Investment Grade, offre strumenti a replica completa e ad accumulazione dei proventi.

Oltre a questi Etf, tra gli obbligazionari governativi zona Euro che includono bond portoghesi, figurano l’iShares Core Govt Bond Ucits Etf, il db x-trackers II Eurozone Government Bond Ucits Etf e l’Ubs Etf Bloomberg Barclays Eur Treasury 1-10, che rappresentano indici generici, senza grossi vincoli in termini di tratti di curva e di qualità del credito. Degli strumenti più particolari, invece, sono gli Etf promossi da Deutsche Asset Management che si espongono agli emittenti governativi all’interno della zona Euro con merito creditizio più basso. In questo modo è possibile accedere ai rendimenti più elevati tra i Paesi dell’Eurozona, senza limiti di maturity attraverso il db x-trackers II iBoxx Sovereigns Eurozone Yield Plus Ucits Etf, sul tratto di curva a breve grazie al db x-trackers II iBoxx Sovereigns Eurozone Yield Plus 1-3 Ucits Etf, e coprendo il rischio di oscillazioni dei tassi d’interesse attraverso il db x-trackers II iBoxx Sovereigns Euro-zone Yield Plus Ucits Etf 2C (Interest Rate Hedged). Tutti e tre gli strumenti sono ad accumulazione dei proventi; dal punto di vista della modalità di replica, il secondo impiega quella fisica, mentre i restanti due adottano una replica sintetica.

Nonostante questo dato eccellente, la disoccupazione giovanile resta comunque elevata, superiore al 25%, più bassa solo di Spagna e Italia, tra i Paesi Ue. Dopo il rischio di default finanziario, tra il 2011 e 2014, il Portogallo era stato oggetto di un programma di assistenza finanziario della Troika, come la Grecia e l’Irlanda, ovvero aveva ottenuto aiuti internazionali dall’Ue, dalla Bce e dal Fmi per complessivi 78 miliardi di euro (non voluti invece dall’Italia), che hanno permesso di risanare il bilancio dello Stato, portando il deficit pubblico al 2%. L’Italia, al contrario, resta tra i Paesi con la minor crescita in termini di Pil e con i più alti tassi di disoccupazione, con un rapporto debito/Pil superiore al 130%. Il ritorno del Portogallo nella classe degli emittenti della zona Euro investment grade (Ig) comporta anche l’ingresso dei titoli di Stato portoghesi nell’universo investibile di molti Etf che si focalizzano sul debito governativo Ig di quest’area. Della gamma di Etf obbligazionari governativi Ig della zona Euro quotati su Borsa Italiana, si riportano in tabella 1 quelli che hanno già visto rientrare le obbligazioni portoghesi tra i componenti dei fondi stessi. Complessivamente, si tratta di diciassette Etf, emessi da cinque diversi emittenti. SPDR ETFs e Lyxor permettono un’esposizione all’obbligazionario governativo zona Euro segmentato per tratti di curva. In particolare, SPDR ETFs, attraverso gli indici Bloomberg Barclays Euro Government Bond, offre degli strumenti a replica fisica a campione con distribuzione dei proventi, mentre Lyxor, attraverso gli indici Ftse Mts Euro-zone Government Bond Investment Grade, offre strumenti a replica completa e ad accumulazione dei proventi.

Oltre a questi Etf, tra gli obbligazionari governativi zona Euro che includono bond portoghesi, figurano l’iShares Core Govt Bond Ucits Etf, il db x-trackers II Eurozone Government Bond Ucits Etf e l’Ubs Etf Bloomberg Barclays Eur Treasury 1-10, che rappresentano indici generici, senza grossi vincoli in termini di tratti di curva e di qualità del credito. Degli strumenti più particolari, invece, sono gli Etf promossi da Deutsche Asset Management che si espongono agli emittenti governativi all’interno della zona Euro con merito creditizio più basso. In questo modo è possibile accedere ai rendimenti più elevati tra i Paesi dell’Eurozona, senza limiti di maturity attraverso il db x-trackers II iBoxx Sovereigns Eurozone Yield Plus Ucits Etf, sul tratto di curva a breve grazie al db x-trackers II iBoxx Sovereigns Eurozone Yield Plus 1-3 Ucits Etf, e coprendo il rischio di oscillazioni dei tassi d’interesse attraverso il db x-trackers II iBoxx Sovereigns Euro-zone Yield Plus Ucits Etf 2C (Interest Rate Hedged). Tutti e tre gli strumenti sono ad accumulazione dei proventi; dal punto di vista della modalità di replica, il secondo impiega quella fisica, mentre i restanti due adottano una replica sintetica.