28/02/2017

Sono passati circa dieci anni da quando gli italiani hanno la possibilità di scegliere se tenere 11 Tfr o affidarsi a un fondo pensione. Al 2016 i lavoratori italiani che hanno scelto un prodotto previdenziale sono circa 7,7 milioni e, secondo uno studio della società di consulenza indipendente Consultique, chi ha scelto di investire il trattamento di fine rapporto in un fondo pensione, in dieci anni, può aver ottenuto rendimenti davvero soddisfacenti, fino anche a oltre i 150%.

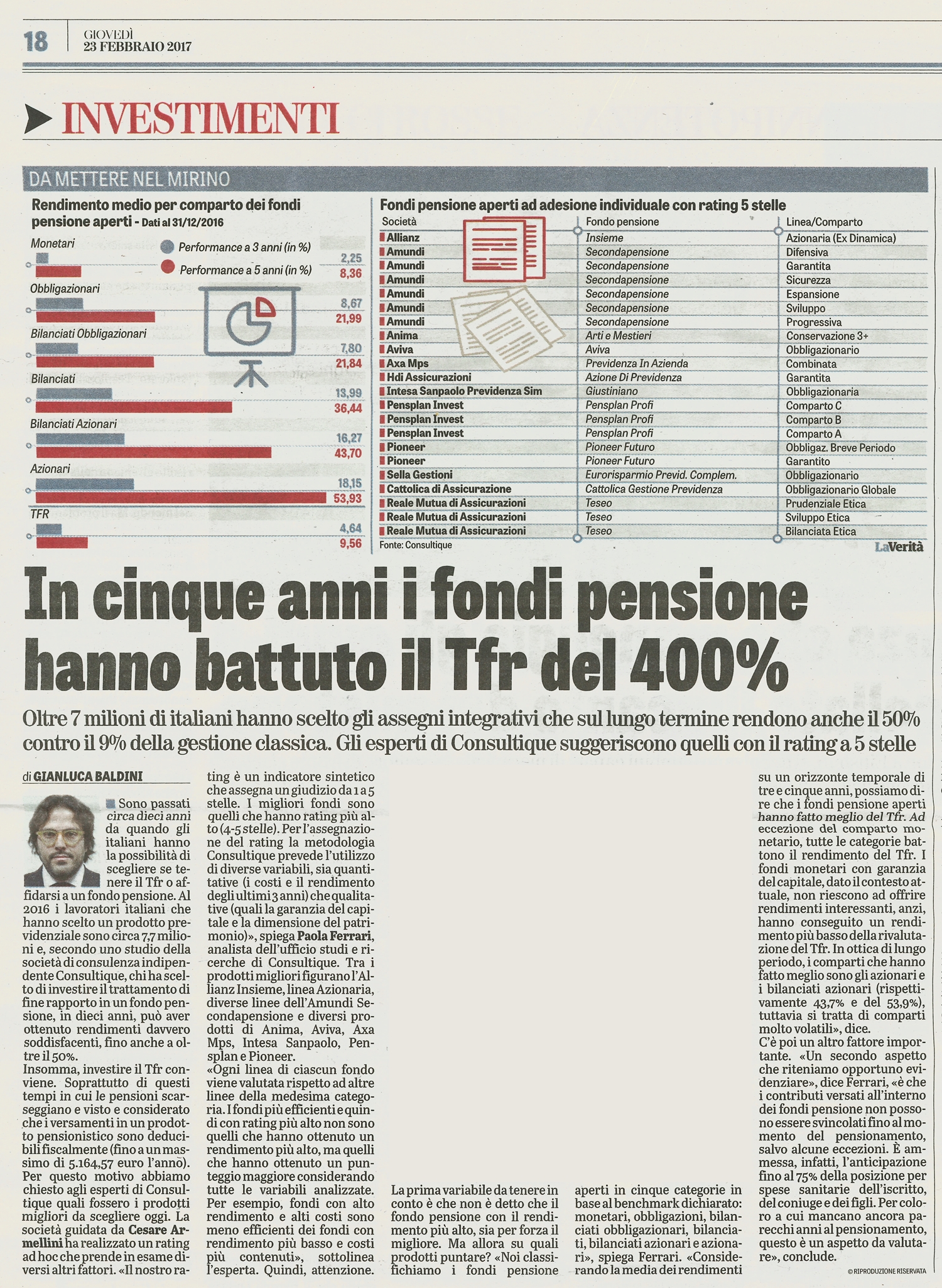

Insomma, investire il Tfr conviene. Soprattutto di questi tempi in cui le pensioni scarseggiano e visto e considerato che i versamenti in un prodotto pensionistico sono deducibili fiscalmente (fino a un massimo di 5.164,57 euro l’anno). Per questo motivo abbiamo chiesto agli esperti di Consultique quali fossero i prodotti migliori da scegliere oggi. La società guidata da Cesare Armellini ha realizzato un rating ad hoc che prende in esame diversi altri fattori. «Il nostro rating è un indicatore sintetico che assegna un giudizio da 1 a 5 stelle. I migliori fondi sono quelli che hanno rating più alto (4-5 stelle). Per l’assegnazione del rating la metodologia Consultique prevede l’utilizzo di diverse variabili, sia quantitative (i costi e il rendimento degli ultimi 3 anni) che qualitative (quali la garanzia del capitale e la dimensione del patrimonio)», spiega Paola Ferrari, analista dell’Ufficio Studi e Ricerche di Consultique. Tra i prodotti migliori figurano l’Allianz Insieme, linea Azionaria, diverse linee dell’Amundi Secondapensione e diversi prodotti di Anima, Aviva, Axa Mps, Intesa Sanpaolo, Pensplan e Pioneer.

«Ogni linea di ciascun fondo viene valutata rispetto ad altre linee della medesima categoria. I fondi più efficienti e quindi con rating più alto non sono quelli che hanno ottenuto un rendimento più alto, ma quelli che hanno ottenuto un punteggio maggiore considerando tutte le variabili analizzate. Per esempio, fondi con alto rendimento e alti costi sono meno efficienti dei fondi con rendimento più basso e costi più contenuti», sottolinea l’esperta. Quindi, attenzione.

La prima variabile da tenere in conto è che non è detto che il fondo pensione con il rendimento più alto, sia per forza il migliore. Ma allora su quali prodotti puntare? «Noi classifichiamo i fondi pensione aperti in cinque categorie in base al benchmark dichiarato: monetari, obbligazioni, bilanciati obbligazionari, bilanciati, bilanciati azionarie azionari», spiega Ferrari. «Considerando la media dei rendimenti su un orizzonte temporale di tre e cinque anni, possiamo dire che i fondi pensione aperti hanno fatto meglio del Tfr. Ad eccezione del comparto monetario, tutte le categorie battono il rendimento del Tfr. I fondi monetari con garanzia del capitale, dato il conte sto attuale, non riescono ad offrire rendimenti interessanti, anzi, hanno conseguito un rendimento più basso della rivalutazione del Tfr. In ottica di lungo periodo, i comparti che hanno fatto meglio sono gli azionari e i bilanciati azionari (rispettivamente 43,7% e del 53,9%), tuttavia si tratta di comparti molto volatili», dice.

C’è poi un altro fattore importante. «Un secondo aspetto che riteniamo opportuno evidenziare», dice Ferrari, «è che i contributi versati all’interno dei fondi pensione non possono essere svincolati fino al momento del pensionamento, salvo alcune eccezioni. E annessa, infatti, l’anticipazione fino al 75% della posizione per spese sanitarie dell’iscritto, del coniuge e dei figli. Per coloro a cui mancano ancora parecchi anni al pensionamento, questo è un aspetto da valutare», conclude.

@ RIPRODUZIONE RISERVATA

Insomma, investire il Tfr conviene. Soprattutto di questi tempi in cui le pensioni scarseggiano e visto e considerato che i versamenti in un prodotto pensionistico sono deducibili fiscalmente (fino a un massimo di 5.164,57 euro l’anno). Per questo motivo abbiamo chiesto agli esperti di Consultique quali fossero i prodotti migliori da scegliere oggi. La società guidata da Cesare Armellini ha realizzato un rating ad hoc che prende in esame diversi altri fattori. «Il nostro rating è un indicatore sintetico che assegna un giudizio da 1 a 5 stelle. I migliori fondi sono quelli che hanno rating più alto (4-5 stelle). Per l’assegnazione del rating la metodologia Consultique prevede l’utilizzo di diverse variabili, sia quantitative (i costi e il rendimento degli ultimi 3 anni) che qualitative (quali la garanzia del capitale e la dimensione del patrimonio)», spiega Paola Ferrari, analista dell’Ufficio Studi e Ricerche di Consultique. Tra i prodotti migliori figurano l’Allianz Insieme, linea Azionaria, diverse linee dell’Amundi Secondapensione e diversi prodotti di Anima, Aviva, Axa Mps, Intesa Sanpaolo, Pensplan e Pioneer.

«Ogni linea di ciascun fondo viene valutata rispetto ad altre linee della medesima categoria. I fondi più efficienti e quindi con rating più alto non sono quelli che hanno ottenuto un rendimento più alto, ma quelli che hanno ottenuto un punteggio maggiore considerando tutte le variabili analizzate. Per esempio, fondi con alto rendimento e alti costi sono meno efficienti dei fondi con rendimento più basso e costi più contenuti», sottolinea l’esperta. Quindi, attenzione.

La prima variabile da tenere in conto è che non è detto che il fondo pensione con il rendimento più alto, sia per forza il migliore. Ma allora su quali prodotti puntare? «Noi classifichiamo i fondi pensione aperti in cinque categorie in base al benchmark dichiarato: monetari, obbligazioni, bilanciati obbligazionari, bilanciati, bilanciati azionarie azionari», spiega Ferrari. «Considerando la media dei rendimenti su un orizzonte temporale di tre e cinque anni, possiamo dire che i fondi pensione aperti hanno fatto meglio del Tfr. Ad eccezione del comparto monetario, tutte le categorie battono il rendimento del Tfr. I fondi monetari con garanzia del capitale, dato il conte sto attuale, non riescono ad offrire rendimenti interessanti, anzi, hanno conseguito un rendimento più basso della rivalutazione del Tfr. In ottica di lungo periodo, i comparti che hanno fatto meglio sono gli azionari e i bilanciati azionari (rispettivamente 43,7% e del 53,9%), tuttavia si tratta di comparti molto volatili», dice.

C’è poi un altro fattore importante. «Un secondo aspetto che riteniamo opportuno evidenziare», dice Ferrari, «è che i contributi versati all’interno dei fondi pensione non possono essere svincolati fino al momento del pensionamento, salvo alcune eccezioni. E annessa, infatti, l’anticipazione fino al 75% della posizione per spese sanitarie dell’iscritto, del coniuge e dei figli. Per coloro a cui mancano ancora parecchi anni al pensionamento, questo è un aspetto da valutare», conclude.

@ RIPRODUZIONE RISERVATA