Si torna sui banchi di scuola. Ricomincia la vivace e un po’ scompigliata processione mattutina dei piccoli, con zaino al seguito, accompagnati per mano fino al cancello d’ingresso. Ma quest’anno la campanella potrebbe suonare anche per molti genitori (e nonni). Almeno per coloro che pur intenzionati a investire nell’istruzione di figli e nipoti non hanno ancora iniziato a programmare il futuro. Sì, perché i costi necessari per completare l’iter formativo e conseguire il diploma di laurea sono importanti e possono sembrare un’impresa difficile. A meno che le spese non vengano pianificate per tempo, dotandosi di una buona strategia. E degli strumenti giusti.

Quanto bisogna accantonare? Il conto complessivo cambia a seconda dell’ateneo e delle esigenze individuali. Vitto e alloggio gratis, se si vive con mamma e papà. Affitto in condivisione, quando l’università è lontana da casa. Secondo una stima della società di consulenza Consultique, che ha realizzato un apposito strumento di simulazione, per frequentare il corso di economia alla Bocconi di Milano, uno studente fuori sede dovrà spendere quasi 100mila euro in cinque anni, tra tasse, materiale didattico, trasporti, vitto e canone di locazione. Se invece si iscrive ad un ateneo pubblico, ad esempio La Sapienza di Roma, ne sborserà circa la metà. E solo nel caso di una laurea breve conseguita nella propria città o da pendolare, senza prendere una stanza in affitto la spesa scende sotto i 30 mila euro.

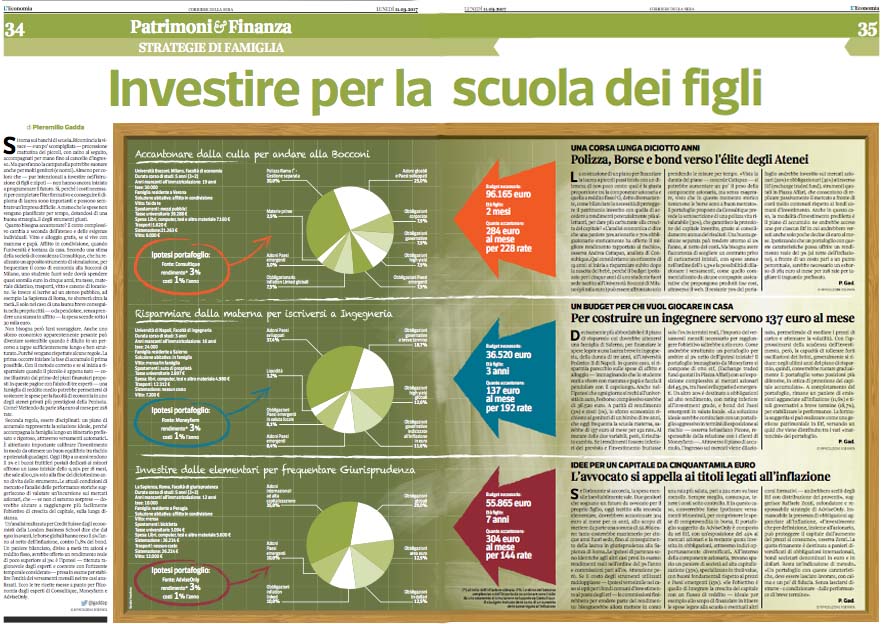

Non bisogna però farsi scoraggiare. Anche uno sforzo economico apparentemente pesante può diventare sostenibile quando è diluito in un percorso a tappe sufficientemente lungo e ben strutturato. Purché vengano rispettate alcune regole. La prima: occorre iniziare la fase di accumulo il prima possibile. Con il metodo corretto e se si inizia a risparmiare quando il piccolo è appena nato come illustrato dal primo dei piani finanziari proposti in queste pagine con l’aiuto di tre esperti una famiglia di reddito medio potrebbe permettersi di sostenere le spese per la facoltà di economia in uno degli atenei privati più prestigiosi della Penisola. Come? Mettendo da parte 284 euro al mese per 228 rate.

Seconda regola, essere disciplinati: un piano di accumulo rappresenta la soluzione ideale, perché accompagna la famiglia lungo un itinerario prefissato e rigoroso, attraverso versamenti automatici. È altrettanto importante calibrare l’investimento in modo da ottenere un buon equilibrio tra rischio e potenziali guadagni. Oggi i Btp a 10 anni rendono il 2% e i buoni fruttiferi postali dedicati ai minori offrono un tasso iniziale dello 0,25% per 18 mesi, che sale allo 0,5% solo alla fine del diciottesimo anno di vita dello strumento. Le attuali condizioni di mercato e l’analisi delle performance storiche suggeriscono di valutare un’incursione sui mercati azionari, che se non ci saranno sorprese dovrebbe aiutare a raggiungere più facilmente l’obiettivo di crescita del capitale, sulla lunga distanza.

Un’analisi realizzata per Credit Suisse dagli economisti della London Business School dice che dal 1900 in avanti, le borse globali hanno reso il 5% l’anno al netto dell’inflazione, contro l’1,8% dei bond. Un paniere bilanciato, diviso a metà tra azioni e reddito fisso, avrebbe offerto un rendimento reale di poco superiore al 3%: è l’ipotesi ritenuta ragionevole dagli esperti e coerente con l’orizzonte temporale considerato presa in esame per stabilire l’entità dei versamenti mensili nei tre casi analizzati. Ecco le tre ricette messe a punto per l’Economia dagli esperti di Consultique, Moneyfarm e AdviseOnly.

UNA CORSA LUNGA DICIOTTO ANNI

Polizza, Borse e bond verso l’élite degli Atenei

La costruzione di un piano per finanziare la laurea a piccoli passi inizia con un dilemma di non poco conto: qual è la giusta proporzione tra la componente azionaria e quella a reddito fisso? O, detto diversamente, come bilanciare la necessità di proteggere il patrimonio investito con quella di accedere a rendimenti potenzialmente più allettanti, per dare più carburante alla crescita del capitale? «L’analisi economica ci dice che un paniere 30% azionario e 70% obbligazionario storicamente ha offerto il migliore rendimento rapportato al rischio», osserva Andrea Cattapan, analista di Consultique. Qui consideriamo un orizzonte di 19 anni: si inizia a risparmiare subito dopo la nascita del bebè, perché il budget ipotizzato per i cinque anni di uno studente fuori sede iscritto all’Università Bocconi di Milano (96 mila euro) può essere affrontato solo prendendo le misure per tempo. «Vista la durata del piano — concede Cattapan — si potrebbe aumentare un po’ il peso della componente azionaria, ma senza esagerare, visto che in questo momento storico nemmeno le borse sono a buon mercato». Il portafoglio proposto da Consultique prevede la sottoscrizione di una polizza vita rivalutabile (30%), che garantisce la protezione del capitale investito, grazie al consolidamento annuo dei risultati. Una buona gestione separata può rendere attorno al 2% l’anno, al netto dei costi. Ma bisogna avere l’accortezza di scegliere un contratto privo di caricamenti iniziali, con spese annue nell’ordine dell’1-1,3% e la possibilità di dilazionare i versamenti, come quello commercializzato da alcune compagnie assicurative che propongono prodotti low cost, attraverso il web. Il restante 70% del portafoglio andrebbe investito sui mercati azionari (30%) e obbligazionari (35%) attraverso Etf (exchange traded fund), strumenti quo- tati in Piazza Affari, che consentono di replicare passivamente il mercato a fronte di costi molto contenuti rispetto ai fondi comuni d’investimento. Anche in questo caso, la modalità d’investimento prediletta è il piano di accumulo: ne andrebbe acceso uno per ciascun Etf in cui andrebbero versati anche solo poche decine di euro al mese. Ipotizzando che un portafoglio con queste caratteristiche possa offrire un rendimento reale del 3% (al netto dell’inflazione), a fronte di un costo pari a un punto percentuale, sarebbe necessario un esborso di 284 euro al mese per 228 rate per tagliare il traguardo prefissato.

UN BUDGET PER CHI VUOL GIOCARE IN CASA

Per costruire un ingegnere servono 137 euro al mese

Decisamente più abbordabile è il piano di risparmio cui dovrebbe attenersi una famiglia di Salerno, per finanziare le spese legate a una laurea breve in ingegneria, della durata di tre anni, all’Università Federico II di Napoli. In questo caso, si risparmia parecchio sulle spese di affitto e alloggio immaginando che lo studente resti a vivere con mamma e papà e faccia il pendolare con il capoluogo. Anche nell’ipotesi che ogni giorno si rechi all’università in auto, l’esborso complessivo sarebbe di 36.520 euro. A parità di rendimento (3%) e costi (1%), lo sforzo economico richiesto ai genitori di un bimbo di tre anni, che oggi frequenta la scuola materna, sarebbe di 137 euro al mese per 192 rate. Al mutare delle due variabili, però, il risultato cambia. Se i rendimenti fossero inferiori del previsto e l’investimento fruttasse solo l’1% in termini reali, l’importo dei versamenti mensili necessario per raggiungere l’obiettivo salirebbe a 162 euro. Come andrebbe strutturato un portafoglio per ambire al 3% netto dell’ipotesi iniziale? Il portafoglio immaginato da Moneyfarm si compone di otto etf, (Exchange traded fund quotati in Piazza Affari) con un’esposizione complessiva ai mercati azionari del 45,5%, tra Paesi sviluppati ed emergenti. Un altro 20% è destinato a obbligazioni ad alto rendimento, con rating inferiore all’investment grade, e bond dei Paesi emergenti in valuta locale. «La soluzione ideale sarebbe cominciare con un portafoglio aggressivo in termini di esposizione al rischio — osserva Sebastiano Picone, responsabile della relazione con i clienti di Moneyfarm. Attraverso il piano di accumulo, l’ingresso sui mercati viene dilazionato, permettendo di mediare i prezzi di carico e attenuare la volatilità. Con l’approssimarsi della scadenza dell’investimento, però, la capacità di tollerare forti oscillazioni dei listini, generalmente si riduce: negli ultimi anni del piano di risparmio, quindi, converrebbe ruotare gradualmente il portafoglio verso posizioni più difensive, in ottica di protezione del capitale accumulato». A completamento del portafoglio, rimane un paniere di emissioni agganciate all’inflazione (11,6%) e titoli governativi a breve termine (18,7%), per stabilizzare le performance. La formula suggerita si può realizzare come una gestione patrimoniale in Etf, versando un quid che viene distribuito tra i vari «mattoncini» del portafoglio.

IDEE PER UN CAPITALE DA CINQUANTAMILA EURO

L’avvocato si appella ai titoli legati all’inflazione

Se l’orizzonte si accorcia, la spesa mensile inevitabilmente sale. Due genitori che sognano un futuro da avvocato per il proprio figlio, oggi iscritto alla seconda elementare, dovrebbero accantonare 304 euro al mese per 12 anni, allo scopo di mettere da parte una somma di 55.865 euro: tanto costerebbe mantenerlo per cinque anni fuori sede, fino al conseguimento della laurea in giurisprudenza alla Sapienza di Roma. Le ipotesi di partenza so- no identiche agli altri casi presi in esame: rendimenti reali nell’ordine del 3% l’anno e commissioni pari all’1%. Attenzione però. Se il costo degli strumenti utilizzati raddoppiasse ipotesi verosimile nel caso si opti per i fondi comuni d’investimento al posto degli etf le commissioni finirebbero per erodere parte del rendimento: bisognerebbe allora mettere in conto una rata più salata, pari a 324 euro su base mensile. Sempre meglio, comunque, tenere i costi sotto controllo. E in questo caso, converrebbe forse ipotizzare versamenti trimestrali, per comprimere le spese di compravendita in borsa. Il portafoglio suggerito da AdviseOnly è composto da sei Etf, con un’esposizione del 45% ai mercati azionari e la restante quota investita in obbligazioni, attraverso indici opportunamente diversificati. All’interno della componente azionaria, trovano spazio un paniere di società ad alta capitalizzazione (35%), specializzato in titoli value, con buoni fondamentali rispetto ai prezzi e Paesi emergenti (15%). «Se l’obiettivo è quello di integrare la crescita del capitale con un flusso di reddito ideale per esempio allo scopo di finanziare in itinere le spese legate alla scuola o eventuali altri corsi formativi andrebbero scelti degli Etf con distribuzione dei proventi», suggerisce Raffaele Zenti, cofondatore e responsabile strategie di AdviseOnly. Immancabile la presenza di obbligazioni agganciate all’inflazione, «l’investimento che per definizione, insieme all’azionario, può proteggere il capitale dall’aumento dei prezzi al consumo», osserva Zenti. La quota rimanente è destinata a panieri diversificati di obbligazioni internazionali, bond societari denominati in euro e in dollari. Resta un’indicazione di metodo. «Un portafoglio con queste caratteristiche, deve essere lasciato lavorare, con calma e un po’ di fiducia. Senza lasciarsi distrarre o condizionare dalle performance di breve termine».

Quanto bisogna accantonare? Il conto complessivo cambia a seconda dell’ateneo e delle esigenze individuali. Vitto e alloggio gratis, se si vive con mamma e papà. Affitto in condivisione, quando l’università è lontana da casa. Secondo una stima della società di consulenza Consultique, che ha realizzato un apposito strumento di simulazione, per frequentare il corso di economia alla Bocconi di Milano, uno studente fuori sede dovrà spendere quasi 100mila euro in cinque anni, tra tasse, materiale didattico, trasporti, vitto e canone di locazione. Se invece si iscrive ad un ateneo pubblico, ad esempio La Sapienza di Roma, ne sborserà circa la metà. E solo nel caso di una laurea breve conseguita nella propria città o da pendolare, senza prendere una stanza in affitto la spesa scende sotto i 30 mila euro.

Non bisogna però farsi scoraggiare. Anche uno sforzo economico apparentemente pesante può diventare sostenibile quando è diluito in un percorso a tappe sufficientemente lungo e ben strutturato. Purché vengano rispettate alcune regole. La prima: occorre iniziare la fase di accumulo il prima possibile. Con il metodo corretto e se si inizia a risparmiare quando il piccolo è appena nato come illustrato dal primo dei piani finanziari proposti in queste pagine con l’aiuto di tre esperti una famiglia di reddito medio potrebbe permettersi di sostenere le spese per la facoltà di economia in uno degli atenei privati più prestigiosi della Penisola. Come? Mettendo da parte 284 euro al mese per 228 rate.

Seconda regola, essere disciplinati: un piano di accumulo rappresenta la soluzione ideale, perché accompagna la famiglia lungo un itinerario prefissato e rigoroso, attraverso versamenti automatici. È altrettanto importante calibrare l’investimento in modo da ottenere un buon equilibrio tra rischio e potenziali guadagni. Oggi i Btp a 10 anni rendono il 2% e i buoni fruttiferi postali dedicati ai minori offrono un tasso iniziale dello 0,25% per 18 mesi, che sale allo 0,5% solo alla fine del diciottesimo anno di vita dello strumento. Le attuali condizioni di mercato e l’analisi delle performance storiche suggeriscono di valutare un’incursione sui mercati azionari, che se non ci saranno sorprese dovrebbe aiutare a raggiungere più facilmente l’obiettivo di crescita del capitale, sulla lunga distanza.

Un’analisi realizzata per Credit Suisse dagli economisti della London Business School dice che dal 1900 in avanti, le borse globali hanno reso il 5% l’anno al netto dell’inflazione, contro l’1,8% dei bond. Un paniere bilanciato, diviso a metà tra azioni e reddito fisso, avrebbe offerto un rendimento reale di poco superiore al 3%: è l’ipotesi ritenuta ragionevole dagli esperti e coerente con l’orizzonte temporale considerato presa in esame per stabilire l’entità dei versamenti mensili nei tre casi analizzati. Ecco le tre ricette messe a punto per l’Economia dagli esperti di Consultique, Moneyfarm e AdviseOnly.

UNA CORSA LUNGA DICIOTTO ANNI

Polizza, Borse e bond verso l’élite degli Atenei

La costruzione di un piano per finanziare la laurea a piccoli passi inizia con un dilemma di non poco conto: qual è la giusta proporzione tra la componente azionaria e quella a reddito fisso? O, detto diversamente, come bilanciare la necessità di proteggere il patrimonio investito con quella di accedere a rendimenti potenzialmente più allettanti, per dare più carburante alla crescita del capitale? «L’analisi economica ci dice che un paniere 30% azionario e 70% obbligazionario storicamente ha offerto il migliore rendimento rapportato al rischio», osserva Andrea Cattapan, analista di Consultique. Qui consideriamo un orizzonte di 19 anni: si inizia a risparmiare subito dopo la nascita del bebè, perché il budget ipotizzato per i cinque anni di uno studente fuori sede iscritto all’Università Bocconi di Milano (96 mila euro) può essere affrontato solo prendendo le misure per tempo. «Vista la durata del piano — concede Cattapan — si potrebbe aumentare un po’ il peso della componente azionaria, ma senza esagerare, visto che in questo momento storico nemmeno le borse sono a buon mercato». Il portafoglio proposto da Consultique prevede la sottoscrizione di una polizza vita rivalutabile (30%), che garantisce la protezione del capitale investito, grazie al consolidamento annuo dei risultati. Una buona gestione separata può rendere attorno al 2% l’anno, al netto dei costi. Ma bisogna avere l’accortezza di scegliere un contratto privo di caricamenti iniziali, con spese annue nell’ordine dell’1-1,3% e la possibilità di dilazionare i versamenti, come quello commercializzato da alcune compagnie assicurative che propongono prodotti low cost, attraverso il web. Il restante 70% del portafoglio andrebbe investito sui mercati azionari (30%) e obbligazionari (35%) attraverso Etf (exchange traded fund), strumenti quo- tati in Piazza Affari, che consentono di replicare passivamente il mercato a fronte di costi molto contenuti rispetto ai fondi comuni d’investimento. Anche in questo caso, la modalità d’investimento prediletta è il piano di accumulo: ne andrebbe acceso uno per ciascun Etf in cui andrebbero versati anche solo poche decine di euro al mese. Ipotizzando che un portafoglio con queste caratteristiche possa offrire un rendimento reale del 3% (al netto dell’inflazione), a fronte di un costo pari a un punto percentuale, sarebbe necessario un esborso di 284 euro al mese per 228 rate per tagliare il traguardo prefissato.

UN BUDGET PER CHI VUOL GIOCARE IN CASA

Per costruire un ingegnere servono 137 euro al mese

Decisamente più abbordabile è il piano di risparmio cui dovrebbe attenersi una famiglia di Salerno, per finanziare le spese legate a una laurea breve in ingegneria, della durata di tre anni, all’Università Federico II di Napoli. In questo caso, si risparmia parecchio sulle spese di affitto e alloggio immaginando che lo studente resti a vivere con mamma e papà e faccia il pendolare con il capoluogo. Anche nell’ipotesi che ogni giorno si rechi all’università in auto, l’esborso complessivo sarebbe di 36.520 euro. A parità di rendimento (3%) e costi (1%), lo sforzo economico richiesto ai genitori di un bimbo di tre anni, che oggi frequenta la scuola materna, sarebbe di 137 euro al mese per 192 rate. Al mutare delle due variabili, però, il risultato cambia. Se i rendimenti fossero inferiori del previsto e l’investimento fruttasse solo l’1% in termini reali, l’importo dei versamenti mensili necessario per raggiungere l’obiettivo salirebbe a 162 euro. Come andrebbe strutturato un portafoglio per ambire al 3% netto dell’ipotesi iniziale? Il portafoglio immaginato da Moneyfarm si compone di otto etf, (Exchange traded fund quotati in Piazza Affari) con un’esposizione complessiva ai mercati azionari del 45,5%, tra Paesi sviluppati ed emergenti. Un altro 20% è destinato a obbligazioni ad alto rendimento, con rating inferiore all’investment grade, e bond dei Paesi emergenti in valuta locale. «La soluzione ideale sarebbe cominciare con un portafoglio aggressivo in termini di esposizione al rischio — osserva Sebastiano Picone, responsabile della relazione con i clienti di Moneyfarm. Attraverso il piano di accumulo, l’ingresso sui mercati viene dilazionato, permettendo di mediare i prezzi di carico e attenuare la volatilità. Con l’approssimarsi della scadenza dell’investimento, però, la capacità di tollerare forti oscillazioni dei listini, generalmente si riduce: negli ultimi anni del piano di risparmio, quindi, converrebbe ruotare gradualmente il portafoglio verso posizioni più difensive, in ottica di protezione del capitale accumulato». A completamento del portafoglio, rimane un paniere di emissioni agganciate all’inflazione (11,6%) e titoli governativi a breve termine (18,7%), per stabilizzare le performance. La formula suggerita si può realizzare come una gestione patrimoniale in Etf, versando un quid che viene distribuito tra i vari «mattoncini» del portafoglio.

IDEE PER UN CAPITALE DA CINQUANTAMILA EURO

L’avvocato si appella ai titoli legati all’inflazione

Se l’orizzonte si accorcia, la spesa mensile inevitabilmente sale. Due genitori che sognano un futuro da avvocato per il proprio figlio, oggi iscritto alla seconda elementare, dovrebbero accantonare 304 euro al mese per 12 anni, allo scopo di mettere da parte una somma di 55.865 euro: tanto costerebbe mantenerlo per cinque anni fuori sede, fino al conseguimento della laurea in giurisprudenza alla Sapienza di Roma. Le ipotesi di partenza so- no identiche agli altri casi presi in esame: rendimenti reali nell’ordine del 3% l’anno e commissioni pari all’1%. Attenzione però. Se il costo degli strumenti utilizzati raddoppiasse ipotesi verosimile nel caso si opti per i fondi comuni d’investimento al posto degli etf le commissioni finirebbero per erodere parte del rendimento: bisognerebbe allora mettere in conto una rata più salata, pari a 324 euro su base mensile. Sempre meglio, comunque, tenere i costi sotto controllo. E in questo caso, converrebbe forse ipotizzare versamenti trimestrali, per comprimere le spese di compravendita in borsa. Il portafoglio suggerito da AdviseOnly è composto da sei Etf, con un’esposizione del 45% ai mercati azionari e la restante quota investita in obbligazioni, attraverso indici opportunamente diversificati. All’interno della componente azionaria, trovano spazio un paniere di società ad alta capitalizzazione (35%), specializzato in titoli value, con buoni fondamentali rispetto ai prezzi e Paesi emergenti (15%). «Se l’obiettivo è quello di integrare la crescita del capitale con un flusso di reddito ideale per esempio allo scopo di finanziare in itinere le spese legate alla scuola o eventuali altri corsi formativi andrebbero scelti degli Etf con distribuzione dei proventi», suggerisce Raffaele Zenti, cofondatore e responsabile strategie di AdviseOnly. Immancabile la presenza di obbligazioni agganciate all’inflazione, «l’investimento che per definizione, insieme all’azionario, può proteggere il capitale dall’aumento dei prezzi al consumo», osserva Zenti. La quota rimanente è destinata a panieri diversificati di obbligazioni internazionali, bond societari denominati in euro e in dollari. Resta un’indicazione di metodo. «Un portafoglio con queste caratteristiche, deve essere lasciato lavorare, con calma e un po’ di fiducia. Senza lasciarsi distrarre o condizionare dalle performance di breve termine».