09/06/2016

Il motivo per cui i fondi a cedola solleticano il palato degli investitori è presto detto: sono strumenti di solito a basso rischio ma capaci comunque di dare un rendimento periodico. Cosa che fa sempre godere. Ma di questi tempi, con i mercati azionari che fanno le bizze e l’obbligazionario che offre rendimenti sotto le scarpe, proporre cedole a cadenza fissa può essere un problema. L’obiettivo di questo meccanismo è chiaro: la gestione dovrebbe creare valore per poter far fronte alle cedole periodiche che vengono pagate. Ma se questo sistema fino a qualche anno fa era profittevole, ora pone alcune criticità. Le manovre delle banche centrali hanno infatti «schiacciato» i rendimenti di gran parte dell’universo obbligazionario, costringendo questi fondi a ricorrere ad asset class più rischiose e, dove possibile, anche alla componente azionaria. Il problema si verifica quando il mercato va male e l’erogazione della cedola si avvicina. «Nel caso in cui l’andamento delle asset class selezionate non fosse favorevole per tempo prolungato, l’erogazione delle cedole sarebbe assimilabile più che altro a una restituzione di capitale al sottoscrittore, non si tratterebbe di un vero e proprio valore creato dal fondo», spiega Andrea Cattapan, analista equity e risparmio gestito di Consultique, ufficio studi e network di consulenti finanziari indipendenti.

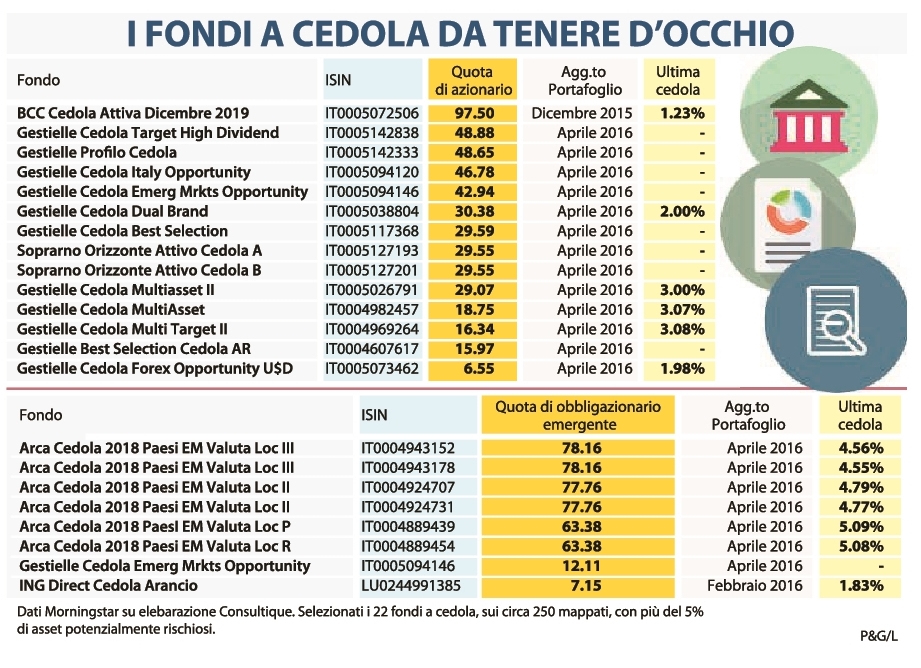

Nella tabella sono stati considerati quei fondi di diritto italiano per cui sia disponibile attraverso il database di Morningstar la composizione degli attivi almeno al 31 dicembre 2015 e con più del 5% in asset class potenzialmente rischiose (in totale i fondi a cedola in Italia sono circa 250 ma non tutte le case comunicano i dati alle piattaforme telematiche). Sui dati considerati, sono state scelte due variabili: il peso dell’azionario nel fondo e la quota in obbligazionario emergente, due asset class capaci, per la loro volatilità, di condizionare la resa effettiva del fondo. Infatti, quando la cedola è garantita si presenta un rischio concreto per il risparmiatore: come si legge sui documenti informativi dei fondi e come sottolinea Consultique, «l'importo da distribuire potrà anche essere superiore al risultato di gestione del fondo; in tal caso, la distribuzione rappresenterà un rimborso parziale del valore delle quote». Se ne deduce che se la gestione del fondo produce un guadagno almeno pari all’ammontare della cedola, questa rappresenta la distribuzione di un profitto, in caso contrario viene distribuita e rodendo il capitale. «È necessario leggere con attenzione i documenti informativi del fondo per verificare con cura i costi e se la cedola pagata è relativa solo ai guadagni realizzati dal fondo o se invece viene pagata comunque, anche in casi di andamento negativo», spiega Raimondo Marcialis amministarore delegato di MC Advisory, realtà indipendente che propone servizi di consulenza finanziaria. «Purtroppo di solito quest'ultimo caso è la regola e al povero risparmiatore vengono pagate le cedole con il suo capitale». C'è poi un problema fiscale e di costi. «Sovente questi prodotti incorporano commissioni molto care (attorno all’1,1/1,2%, ndr), il che incide pesantemente sul rendimento finale dell'investimento», dice Marcialis. «Le cedole del fondo», aggiunge Cattapan, «sono tassate man mano che vengono erogate ma non è certo che l’esito complessivo al momento del disinvestimento sia positivo». In poche parole si pagano le tasse sulle cedole anche se, quando si esce dal fondo, l’investimento è andato male. «Senza considerare le spesso presenti ed esose commissioni di sottoscrizione iniziali», conclude Cattapan.