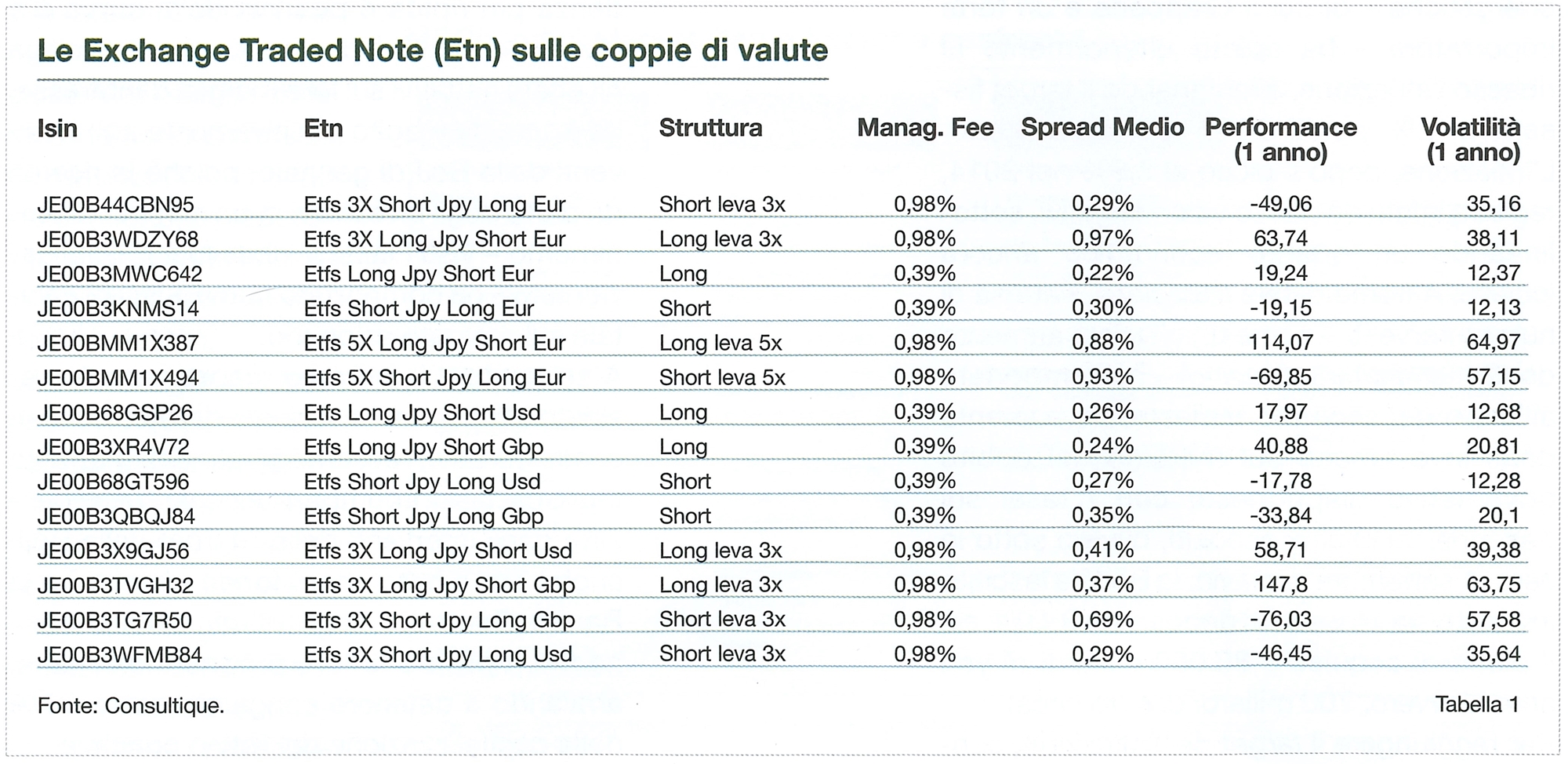

Le valutazione sulle azioni giapponesi mostrano un P/E dell’indice

a sconto, pari a 13 punti, rispetto ai 20 del mercato mondiale e ai

35 del mercato europeo; opportunità anche sul fronte valute

- a cura dell'Ufficio Studi e Ricerche Consultique -

Grande attenzione è stata posta sul mercato giapponese dopo l’inattesa decisione da parte della Banca Centrale (BoJ), a fine gennaio, di portare per la prima volta i tassi d’interesse in territorio negativo. Nello specifico, ha definito a —0,10% tasso SUÌ depositi presso la Boj, al fine d’incentivare le banche a investire la liquidità nell’economia reale, ovvero concedendo più prestiti a imprese e famiglie, stimolando così i consumi e la crescita dell’economia.

La decisone è stata presa a fronte dell’incertezza sui mercati emergenti e dal crollo delle materie prime; in particolare, il calo delle commodity energetiche — di cui il Giappone è un forte importatore — ha spinto ulteriormente al ribasso l’inflazione, allontanando il target fissato al 2% per il 2017, poi posticipato.

L’inflazione, dopo il picco al 3,5% nel 2014, registra infatti da marzo valori negativi, sottolineando un quadro economico ancora incerto. A fronte di tale situazione, l’attesa di nuovi interventi — come un ulteriore aumento del Qe (quantitative easing) — ha comportato all’inizio del secondo trimestre un aumento degli investimenti sul mercato del debito governativo giapponese, con i tassi sui decennali ai minimi assoluti, ovvero sotto lo zero.

A settembre, tuttavia, la Boj ha lasciato invariato sia il tasso sui depositi al -0,10% sia il piano di acquisti a 80.000 miliardi di yen annui (ovvero, 700 miliardi di euro circa).

Per raggiungere il target dell’inflazione, contenendo al tempo stesso un’ulteriore contrazione dei tassi, è stato modificato il programma Qe, diventato un qualitative e quantitative easing. Obiettivo è il controllo della curva dei rendimenti, e non della base monetaria, con Io scopo di mantenere il rendimento dei bond decennali allo 0%, un calo degli acquisti per i titoli oltre i dieci anni. I rendimenti dei bond decennali, dopo tale dichiarazione, hanno segnato, per la prima volta dopo sei mesi, un rendimento in crescita.

La curva dei rendimenti vedrà, probabilmente, tassi ancora più negativi nella parte a breve, lo 0% a dieci anni, e positivi sulla parte lunga; la pendenza più ripida e positiva della curva è a favore degli istituti di credito, giacché mitiga gli effetti negativi sul loro margini d’interesse.

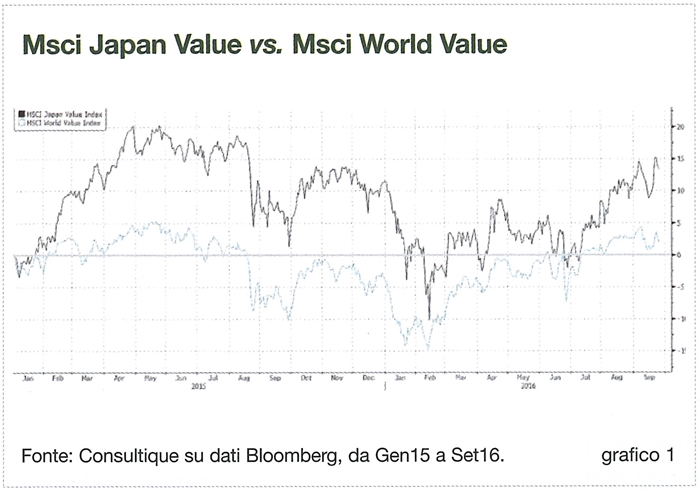

La Borsa ha reagito positivamente agli interventi della Boj di gennaio, poiché la ricerca da parte degli investitori di un minimo di rendimento — visti i tassi al ribasso sull’obbligazionario — ha comportato nuovi flussi di capitale sul mercato azionario.

A settembre, il mercato giapponese è cresciuto ulteriormente, trainato dai titoli bancari e assicurativi, avvantaggiati dal mancato taglio dei tassi. Il comparto azionario è influenzato dagli interventi dello Stato e dalla BoJ, anche per il fatto che il fondo pensioni e la Banca Centrale, negli ultimi cinque anni, hanno triplicato la loro proprietà azionaria, arrivando a detenere congiuntamente il 7% della capitalizzazione del listino principale.

a sconto, pari a 13 punti, rispetto ai 20 del mercato mondiale e ai

35 del mercato europeo; opportunità anche sul fronte valute

- a cura dell'Ufficio Studi e Ricerche Consultique -

Grande attenzione è stata posta sul mercato giapponese dopo l’inattesa decisione da parte della Banca Centrale (BoJ), a fine gennaio, di portare per la prima volta i tassi d’interesse in territorio negativo. Nello specifico, ha definito a —0,10% tasso SUÌ depositi presso la Boj, al fine d’incentivare le banche a investire la liquidità nell’economia reale, ovvero concedendo più prestiti a imprese e famiglie, stimolando così i consumi e la crescita dell’economia.

La decisone è stata presa a fronte dell’incertezza sui mercati emergenti e dal crollo delle materie prime; in particolare, il calo delle commodity energetiche — di cui il Giappone è un forte importatore — ha spinto ulteriormente al ribasso l’inflazione, allontanando il target fissato al 2% per il 2017, poi posticipato.

L’inflazione, dopo il picco al 3,5% nel 2014, registra infatti da marzo valori negativi, sottolineando un quadro economico ancora incerto. A fronte di tale situazione, l’attesa di nuovi interventi — come un ulteriore aumento del Qe (quantitative easing) — ha comportato all’inizio del secondo trimestre un aumento degli investimenti sul mercato del debito governativo giapponese, con i tassi sui decennali ai minimi assoluti, ovvero sotto lo zero.

A settembre, tuttavia, la Boj ha lasciato invariato sia il tasso sui depositi al -0,10% sia il piano di acquisti a 80.000 miliardi di yen annui (ovvero, 700 miliardi di euro circa).

Per raggiungere il target dell’inflazione, contenendo al tempo stesso un’ulteriore contrazione dei tassi, è stato modificato il programma Qe, diventato un qualitative e quantitative easing. Obiettivo è il controllo della curva dei rendimenti, e non della base monetaria, con Io scopo di mantenere il rendimento dei bond decennali allo 0%, un calo degli acquisti per i titoli oltre i dieci anni. I rendimenti dei bond decennali, dopo tale dichiarazione, hanno segnato, per la prima volta dopo sei mesi, un rendimento in crescita.

La curva dei rendimenti vedrà, probabilmente, tassi ancora più negativi nella parte a breve, lo 0% a dieci anni, e positivi sulla parte lunga; la pendenza più ripida e positiva della curva è a favore degli istituti di credito, giacché mitiga gli effetti negativi sul loro margini d’interesse.

La Borsa ha reagito positivamente agli interventi della Boj di gennaio, poiché la ricerca da parte degli investitori di un minimo di rendimento — visti i tassi al ribasso sull’obbligazionario — ha comportato nuovi flussi di capitale sul mercato azionario.

A settembre, il mercato giapponese è cresciuto ulteriormente, trainato dai titoli bancari e assicurativi, avvantaggiati dal mancato taglio dei tassi. Il comparto azionario è influenzato dagli interventi dello Stato e dalla BoJ, anche per il fatto che il fondo pensioni e la Banca Centrale, negli ultimi cinque anni, hanno triplicato la loro proprietà azionaria, arrivando a detenere congiuntamente il 7% della capitalizzazione del listino principale.