28/07/2017

Il rally d’inizio anno, che ha interessato tutte le principali aree geografiche, mercato italiano in testa, non deve far dimenticare la maggiore volatilità tendenziale di questa asset class

Dalla fine del 2016, il comparto delle small/mid cap ha registrato una sovraperformance rispetto agli indici azionari generali, offrendo interessanti spunti d’investimento per molti risparmiatori, in ottica di diversificazione del porta foglio nel comparto equity. Un elemento positivo delle società a media/bassa capitalizzazione consiste nella minore correlazione con i fenomeni macroeconomici e politici globali; la clientela cui si rivolgono le small cap, infatti, è soprattutto domestica e meno legata al commercio internazionale, rispetto alle società large cap globalizzate. Risulta fondamentale, tuttavia, considerare come, nelle fasi di criticità del comparto azionario, gli strumenti esposti al capitale di rischio delle small cap possano presentare una maggiore volatilità e un basso grado di liquidità, oltre a una maggiore possibilità di fallimento di tali imprese rispetto ad aziende consolidate.

Nel primo semestre del 2017, il mercato azionario ha registrato un chiaro trend crescente e, in particolare, si è osservato un rally nel comparto delle small/mid cap, che ha interessato tutte le principali aree geografiche come Regno Unito, Stati Uniti, Giappone e, infine, Italia, con l’introduzione dei Pir (Piano Individuale di Risparmio). Nel Regno Unito, l’avvento della Brexit e il conseguente crollo della sterlina hanno avvantaggiato le piccole aziende legate all’export, aumentando la loro competitività; tra queste, sono presenti molte società con buoni flussi di cassa ed elevate potenzialità di crescita. Negli Stati Uniti, le promesse espresse da Donald Trump sull’economia hanno creato un particolare ottimismo tra le Pmi. Il programma politico focalizzato sul protezionismo avvantaggia, infatti, in modo particolare, le imprese più piccole, ovvero quelle legate principalmente all’economia nazionale.

Un’ulteriore riforma a sostegno delle small cap riguarda l’ambito della tassazione, perché finora la pressione fiscale negli Usa è sempre stata minore per le large cap, con una differenza rispetto alle imprese a bassa capitalizzazione di circa quattro punti percentuali: un’eventuale riduzione delle imposte avrebbe, quindi, un riflesso positivo soprattutto su quest’ultime.

Anche in Giappone si è verificato un trend crescente dell’azionario esposto alle small/mid cap, tuttavia si tratta di un mercato molto ciclico e influenzato da diversi fattori esterni, pertanto i rischi cui il risparmiatore si espone sono maggiori. La recente stabilizzazione del cambio, dopo il rafforzamento registrato dallo yen, con la possibilità di un ulteriore rialzo del dollaro, hanno avuto un effetto positivo sulle piccole imprese. Il sostegno da parte della Banca Centrale, inoltre, con gli stimoli monetari e la presenza di tassi d’interesse molto bassi, ha incentivato ulteriormente gli investitori vero il mercato azionario.

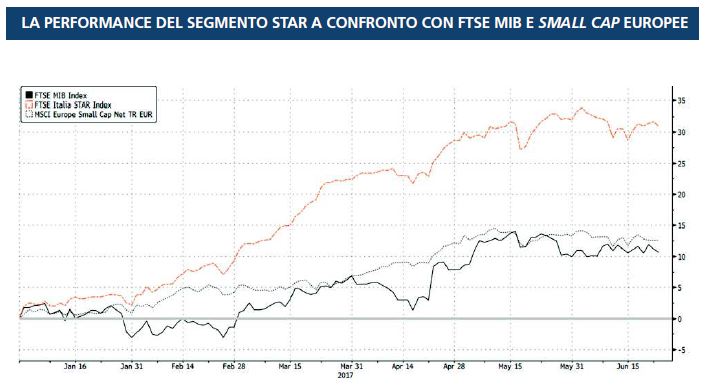

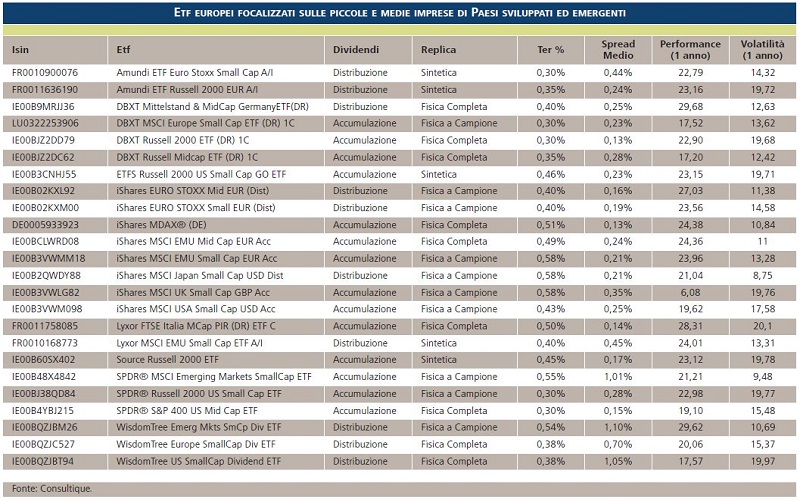

Le small cap giapponesi su cui focalizzarsi sono soprattutto società sottovalutate, con buone stime di crescita grazie a business innovativi e principalmente appartenenti a settori legati al turismo e alla tecnologia. In Italia, infine, le small/mid cap sono state avvantaggiate dall’arrivo dei Pir, il nuovo strumento finanziario che consente di veicolare il risparmio delle famiglie verso le Pmi, attraverso degli incentivi di tipo fiscale, ovvero con un’esenzione completa della tassazione sulle plusvalenze, se il periodo di permanenza nello strumento è di almeno 5 anni. Per normativa, almeno il 21% dell’investimento deve essere costituito da titoli di società italiane non incluse nel Ftse Mib e, quindi, mid e small cap. L’effetto sulla Borsa Italiana è stato molto positivo, con un significativo aumento dei volumi, raddoppiati nel segmento Star e quadruplicati nell’AIM. Dal grafico 1 (pag. 56) emerge come da inizio anno, l’indice Ftse Italia Star abbia registrato una chiara sovra performance rispetto al Ftse Mib, di circa il 23%. Anche confrontando il Ftse Italia Star con l’indice azionario europeo legato alle small cap (Msci Europe Small Cap Ntr), si evidenzia come le performance siano risultate, rispettivamente, pari al 33% e 14%, da inizio anno. Durante le fasi di maggiore incertezza, tuttavia, legate a crisi politiche o economiche, il settore delle small cap diventa molto più volatile e illiquido; fino a oggi, infatti, gli investitori sono stati sempre molto avversi a un’esposizione a tale comparto. Gli Etf disponibili sul mercato ETFplus di Borsa Italiana per investire nel comparto delle small/mid cap sono com plessivamente 24, di cui 14 esposti alle sole small cap, con una buona diversificazione in termini di replica e a livello geografico, tra Paesi sviluppati ed emergenti.

Alcuni prodotti, come quelli di Wisdom Tree, permettono di esporsi ad una specifica categoria di small cap, in particolare verso quei titoli a elevato dividendo; questo tipo di Etf è disponibile per esporsi ai Paesi emergenti, all’Europa e agli Usa. L’Etf che permette di accedere al mercato italiano delle medie imprese è il Lyxor Ftse Italia Mid Cap PIR (Dr) Ucits Etf, strumento in linea con la normativa dei Pir definita in precedenza. L’indice di riferimento americano per le società a bassa capitalizzazione (inferiore ai 2 miliardi di dollari) è il Russell 2000, accessibile attraverso Etf di diversi emittenti, quotati sulle Borse europee. Questi sono solo alcuni esempi di Etf Ucits quotati sulle Borse europee (vedi tabella 1), che consentono di esporsi a questa interessante asset class.

Nel primo semestre del 2017, il mercato azionario ha registrato un chiaro trend crescente e, in particolare, si è osservato un rally nel comparto delle small/mid cap, che ha interessato tutte le principali aree geografiche come Regno Unito, Stati Uniti, Giappone e, infine, Italia, con l’introduzione dei Pir (Piano Individuale di Risparmio). Nel Regno Unito, l’avvento della Brexit e il conseguente crollo della sterlina hanno avvantaggiato le piccole aziende legate all’export, aumentando la loro competitività; tra queste, sono presenti molte società con buoni flussi di cassa ed elevate potenzialità di crescita. Negli Stati Uniti, le promesse espresse da Donald Trump sull’economia hanno creato un particolare ottimismo tra le Pmi. Il programma politico focalizzato sul protezionismo avvantaggia, infatti, in modo particolare, le imprese più piccole, ovvero quelle legate principalmente all’economia nazionale.

Un’ulteriore riforma a sostegno delle small cap riguarda l’ambito della tassazione, perché finora la pressione fiscale negli Usa è sempre stata minore per le large cap, con una differenza rispetto alle imprese a bassa capitalizzazione di circa quattro punti percentuali: un’eventuale riduzione delle imposte avrebbe, quindi, un riflesso positivo soprattutto su quest’ultime.

Anche in Giappone si è verificato un trend crescente dell’azionario esposto alle small/mid cap, tuttavia si tratta di un mercato molto ciclico e influenzato da diversi fattori esterni, pertanto i rischi cui il risparmiatore si espone sono maggiori. La recente stabilizzazione del cambio, dopo il rafforzamento registrato dallo yen, con la possibilità di un ulteriore rialzo del dollaro, hanno avuto un effetto positivo sulle piccole imprese. Il sostegno da parte della Banca Centrale, inoltre, con gli stimoli monetari e la presenza di tassi d’interesse molto bassi, ha incentivato ulteriormente gli investitori vero il mercato azionario.

Le small cap giapponesi su cui focalizzarsi sono soprattutto società sottovalutate, con buone stime di crescita grazie a business innovativi e principalmente appartenenti a settori legati al turismo e alla tecnologia. In Italia, infine, le small/mid cap sono state avvantaggiate dall’arrivo dei Pir, il nuovo strumento finanziario che consente di veicolare il risparmio delle famiglie verso le Pmi, attraverso degli incentivi di tipo fiscale, ovvero con un’esenzione completa della tassazione sulle plusvalenze, se il periodo di permanenza nello strumento è di almeno 5 anni. Per normativa, almeno il 21% dell’investimento deve essere costituito da titoli di società italiane non incluse nel Ftse Mib e, quindi, mid e small cap. L’effetto sulla Borsa Italiana è stato molto positivo, con un significativo aumento dei volumi, raddoppiati nel segmento Star e quadruplicati nell’AIM. Dal grafico 1 (pag. 56) emerge come da inizio anno, l’indice Ftse Italia Star abbia registrato una chiara sovra performance rispetto al Ftse Mib, di circa il 23%. Anche confrontando il Ftse Italia Star con l’indice azionario europeo legato alle small cap (Msci Europe Small Cap Ntr), si evidenzia come le performance siano risultate, rispettivamente, pari al 33% e 14%, da inizio anno. Durante le fasi di maggiore incertezza, tuttavia, legate a crisi politiche o economiche, il settore delle small cap diventa molto più volatile e illiquido; fino a oggi, infatti, gli investitori sono stati sempre molto avversi a un’esposizione a tale comparto. Gli Etf disponibili sul mercato ETFplus di Borsa Italiana per investire nel comparto delle small/mid cap sono com plessivamente 24, di cui 14 esposti alle sole small cap, con una buona diversificazione in termini di replica e a livello geografico, tra Paesi sviluppati ed emergenti.

Alcuni prodotti, come quelli di Wisdom Tree, permettono di esporsi ad una specifica categoria di small cap, in particolare verso quei titoli a elevato dividendo; questo tipo di Etf è disponibile per esporsi ai Paesi emergenti, all’Europa e agli Usa. L’Etf che permette di accedere al mercato italiano delle medie imprese è il Lyxor Ftse Italia Mid Cap PIR (Dr) Ucits Etf, strumento in linea con la normativa dei Pir definita in precedenza. L’indice di riferimento americano per le società a bassa capitalizzazione (inferiore ai 2 miliardi di dollari) è il Russell 2000, accessibile attraverso Etf di diversi emittenti, quotati sulle Borse europee. Questi sono solo alcuni esempi di Etf Ucits quotati sulle Borse europee (vedi tabella 1), che consentono di esporsi a questa interessante asset class.