05/09/2016

L’obbligazione senior

collocata dalle Poste

ha oggi una probabilità

del 7,4% di ottenere

una perdita

La breve vita residua del titolo (poco più di un anno) e la positiva reazione del mercato al piano di dismissione di quasi 10 miliardi di Npl (Non performing loan, cioè crediti deteriorati) deciso da Mps (dopo la richiesta della Bce e la bocciatura agli stress test dell’Eba, l’Autorità bancaria europea), rendono oggi rassicurante lo “scenario” sul bond in mano a E.B.

collocata dalle Poste

ha oggi una probabilità

del 7,4% di ottenere

una perdita

La breve vita residua del titolo (poco più di un anno) e la positiva reazione del mercato al piano di dismissione di quasi 10 miliardi di Npl (Non performing loan, cioè crediti deteriorati) deciso da Mps (dopo la richiesta della Bce e la bocciatura agli stress test dell’Eba, l’Autorità bancaria europea), rendono oggi rassicurante lo “scenario” sul bond in mano a E.B.

I titoli Mps

I bond citati dal lettore di «Plus24» sono stati emessi da Mps e collocati tramite gli uffici postali (2,99 euro su 100 investiti sono stati destinati a Banco Posta). Il titolo IT0004739576, per esempio, è un bond senior a tasso misto a sei anni emesso dal Mps a fine settembre 2011 e per i primi due anni ha corrisposto cedole fisse del 5,25%, mentre dal terzo anno le cedole diventano semestrali e sono indicizzate all’Euribor a sei mesi maggiorato di 120 punti base (1,2%) con un massimo (cap) del 5,5% e un minimo (floor) del 4,4% su base annua. «Cedole interessanti – spiegano da Consultique – fissate in un momento in cui i tassi sulla raccolta obbligazionaria erano in fase di rapida crescita vista anche l’esplosione dello spread sui titoli governativi. Attualmente, essendo i tassi molto bassi, il titolo di Mps paga una super-cedola del 4,4% (grazie al tasso minimo, appunto)».

Gli scenari di probabilità

Il prezzo del bond di circa 100,48 euro è la sintesi degli scenari probabilistici. «In caso di insolvenza della banca prima della scadenza - fanno sapere gli analisti veronesi - uno scenario che ha una probabilità di accadimento del 7,4%, l’investitore subirà una perdita di 58,72 euro rispetto a un capitale investito di 100; se invece non ci saranno problemi connessi al rischio emittente, a settembre 2017 l’investitore riceverà quasi 105 euro dati dal rimborso del capitale investito e dalle cedole non ancora corrisposte. Al momento questo scenario appare il più verosimile con una probabilità del 92,6%».

La situazione della banca

I test condotti dall’Eba, in particolare, hanno rivelato una forte fragilità patrimoniale dell’istituto, il cui capitale di primo livello scenderebbe a meno 2,44% in rapporto agli impieghi in caso di scenario di mercato sfavorevole. Il piano di dismissioni deciso dal management a fine luglio è ambizioso: prima della cessione dei Npl a una società veicolo, la banca dovrà innalzare il livello delle coperture sugli attivi deteriorati; per questo serviranno risorse fresche che verranno reperite con un (altro) grosso aumento di capitale (5 miliardi). Secondo le ultime notizie parte dell’aumento potrebbe venire dalla conversione in azioni di bond subordinati Mps. Intanto, circa due settimane fa si è appreso dell’iscrizione nel registro degli indagati dell’ad Fabrizio Viola e dell’ex presidente Alessandro Profumo (per i quali i Pm milanesi hanno depositato l’altro ieri la richiesta di archiviazione che dovrà essere accolta o respinta da un Gip) per false comunicazioni sociali e manipolazione del mercato sui derivati Alexandria e Santorini che sembrerebbero non essere stati contabilizzati correttamente nei bilanci Mps (si veda anche pagina 24 del Sole 24 Ore del 27 aprile 2013).

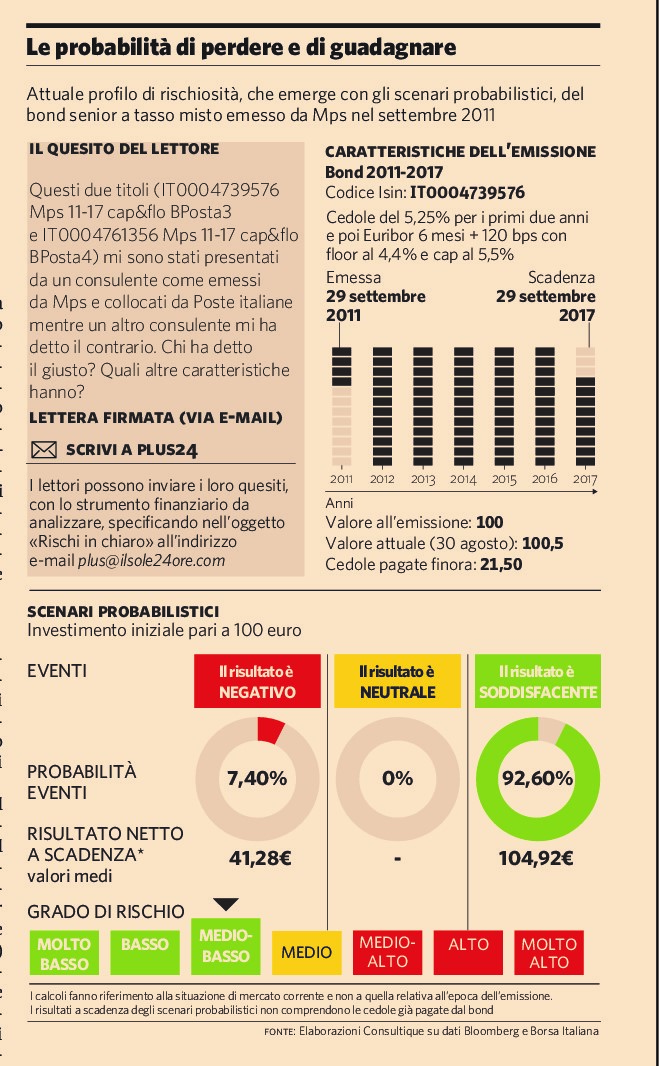

Le probabilità di perdere e di guadagnare

Attuale profilo di rischiosità, che emerge con gli scenari probabilistici, del bond senior a tasso misto emesso da Mps nel settembre 2011.

IL QUESTITO DEL LETTORE

Questi due titoli (IT0004739576 Mps 11-17 cap&flo BPosta3 e IT0004761356 Mps 11-17 cap&flo BPosta4) mi sono stati presentati da un consulente come emessi da Mps e collocati da Poste italiane mentre un altro consulente mi ha detto il contrario. Chi ha detto il giusto? Quali altre caratteristiche hanno?

CARATTERISTICHE DELL’EMISSIONE

Bond 2011-2017

Codice Isin: IT0004739576

Cedole del 5,25% per i primi due anni e poi Euribor 6 mesi + 120 bps con floor al 4,4% e cap 5,5%

Data Emissione: 29 settembre 2011

Data scadenza: 29 settembre 2017

Valore all’emissione: 100

Valore attuale (30 agosto): 100,50

Cedole pagate finora: 21,50 €

SCENARI PROBABILISTICI

investimento iniziale pari a 100 euro

EVENTI

I calcoli fanno riferimento alla situazione di mercato corrente e non a quella relativa all’epoca dell'emissione

FONTE: elaborazione Consultique su dati Bloomberg e Mot

@ RIPRODUZIONE RISERVATA.

IL QUESTITO DEL LETTORE

Questi due titoli (IT0004739576 Mps 11-17 cap&flo BPosta3 e IT0004761356 Mps 11-17 cap&flo BPosta4) mi sono stati presentati da un consulente come emessi da Mps e collocati da Poste italiane mentre un altro consulente mi ha detto il contrario. Chi ha detto il giusto? Quali altre caratteristiche hanno?

CARATTERISTICHE DELL’EMISSIONE

Bond 2011-2017

Codice Isin: IT0004739576

Cedole del 5,25% per i primi due anni e poi Euribor 6 mesi + 120 bps con floor al 4,4% e cap 5,5%

Data Emissione: 29 settembre 2011

Data scadenza: 29 settembre 2017

Valore all’emissione: 100

Valore attuale (30 agosto): 100,50

Cedole pagate finora: 21,50 €

SCENARI PROBABILISTICI

investimento iniziale pari a 100 euro

EVENTI

- Negativo: probabilità eventi: 7,40% - risultato netto a scadenza*: 41,28 €

- Neutrale: probabilità eventi: 0,00% - risultato netto a scadenza*: ND

- Soddisfacente: probabilità eventi: 92,60% - risultato netto a scadenza*: 104,92 €

I calcoli fanno riferimento alla situazione di mercato corrente e non a quella relativa all’epoca dell'emissione

FONTE: elaborazione Consultique su dati Bloomberg e Mot

@ RIPRODUZIONE RISERVATA.