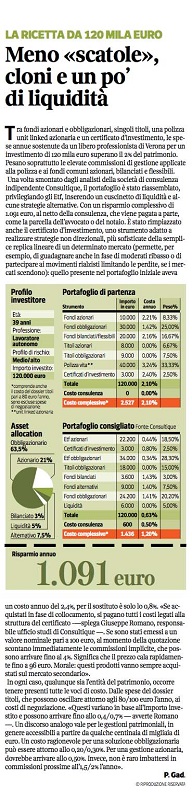

Tra fondi azionari e obbligazioni, singoli titoli, una polizza unit linked azionaria e un certificato d’investimento, le spese annue sostenute da un libero professionista di Verona per un investimento di 120 mila euro superano il 2% del patrimonio. Pesano soprattutto le elevate commissioni di gestione applicate alla polizza e ai fondi comuni azionari, bilanciati e flessibili. Una volta smontato dagli analisti della società di consulenza Indipendente Consultique, il portafoglio è stato riassemblato, privilegiando gli Etf, inserendo un cuscinetto di liquidità e alcune strategie alternative.

Con un risparmio complessivo di 1091 euro al netto della consulenza, che viene pagata a parte, come la parcella dell’avvocato o del notaio. È stato rimpiazzato anche il certificato d’investimento, uno strumento adatto a realizzare strategie non direzionali, più sofisticate della semplice replica lineare di un determinato mercato (permette, per esempio, di guadagnare anche in fase di moderati ribasso o di partecipare ai movimenti rialzisti limitando le perdite, se i mercati scendono) quello presente nel portafoglio iniziale aveva un costo annuo del 2,4% per il sostituto è solo lo 0,8%. “Se acquistati in fase di collocamento, si pagano tutti i costi legati alla struttura del certificato – spiega Giuseppe Romano, responsabile ufficio studi di Consultique-. Se sono stati emessi a un valore nominale pari a 100 euro, al momento della quotazione scontato immediatamente le commissioni implicite, che possono arrivare fino al 4%. Significa che il prezzo cala rapidamente fino a 96 euro. Morale. Questi produttori vanno sempre acquistati sul mercato secondario”.

In ogni caso, qualunque sia l’entità del patrimonio, occorre tenere presenti tutte le voci di costo. Dalle spese del dossier titoli, che possono oscillare attorno agli 80/100 euro l’anno, ai costi di negoziazione. “Questi variano in base all’importo investito e possono arrivare fino allo 0,4/0,7% - avverte Romano-. Un discorso analogo vale per le gestioni patrimoniali, in genere accessibili a partire da qualche centinaia di migliaia di euro. Un costo ragionevole per una soluzione obbligazionaria può essere attorno allo 0,20/0,30%. Per una gestione azionaria, dovrebbe arrivare allo 0,50%. Invece, non è raro imbattersi in commissioni prossime all’1,5/2% l’anno.”

Con un risparmio complessivo di 1091 euro al netto della consulenza, che viene pagata a parte, come la parcella dell’avvocato o del notaio. È stato rimpiazzato anche il certificato d’investimento, uno strumento adatto a realizzare strategie non direzionali, più sofisticate della semplice replica lineare di un determinato mercato (permette, per esempio, di guadagnare anche in fase di moderati ribasso o di partecipare ai movimenti rialzisti limitando le perdite, se i mercati scendono) quello presente nel portafoglio iniziale aveva un costo annuo del 2,4% per il sostituto è solo lo 0,8%. “Se acquistati in fase di collocamento, si pagano tutti i costi legati alla struttura del certificato – spiega Giuseppe Romano, responsabile ufficio studi di Consultique-. Se sono stati emessi a un valore nominale pari a 100 euro, al momento della quotazione scontato immediatamente le commissioni implicite, che possono arrivare fino al 4%. Significa che il prezzo cala rapidamente fino a 96 euro. Morale. Questi produttori vanno sempre acquistati sul mercato secondario”.

In ogni caso, qualunque sia l’entità del patrimonio, occorre tenere presenti tutte le voci di costo. Dalle spese del dossier titoli, che possono oscillare attorno agli 80/100 euro l’anno, ai costi di negoziazione. “Questi variano in base all’importo investito e possono arrivare fino allo 0,4/0,7% - avverte Romano-. Un discorso analogo vale per le gestioni patrimoniali, in genere accessibili a partire da qualche centinaia di migliaia di euro. Un costo ragionevole per una soluzione obbligazionaria può essere attorno allo 0,20/0,30%. Per una gestione azionaria, dovrebbe arrivare allo 0,50%. Invece, non è raro imbattersi in commissioni prossime all’1,5/2% l’anno.”