Sabato 12 ottobre - Plus 24, p.4-5

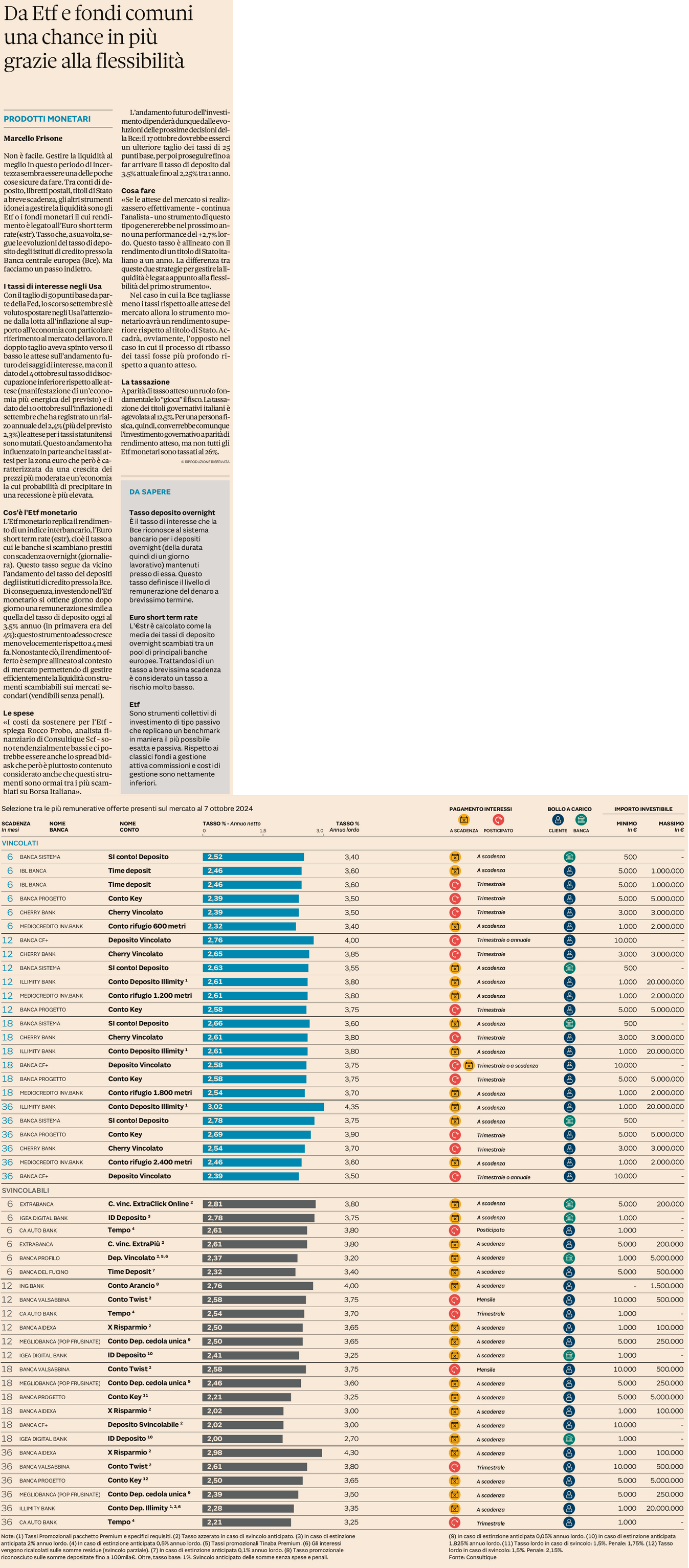

Non è facile. Gestire la liquidità al meglio in questo periodo di incertezza sembra essere una delle poche cose sicure da fare. Tra conti di deposito, libretti postali, titoli di Stato a breve scadenza, gli altri strumenti idonei a gestire la liquidità sono gli Etf o i fondi monetari il cui rendimento è legato all’Euro short term rate (€str). Tasso che, a sua volta, segue le evoluzioni del tasso di deposito degli istituti di credito presso la Banca centrale europea (Bce). Ma facciamo un passo indietro.

I tassi di interesse negli Usa

Con il taglio di 50 punti base da parte della Fed, lo scorso settembre si è voluto spostare negli Usa l’attenzione dalla lotta all’inflazione al supporto all’economia con particolare riferimento al mercato del lavoro. Il doppio taglio aveva spinto verso il basso le attese sull’andamento futuro dei saggi di interesse, ma con il dato del 4 ottobre sul tasso di disoccupazione inferiore rispetto alle attese (manifestazione di un’economia più energica del previsto) e il dato del 10 ottobre sull’inflazione di settembre che ha registrato un rialzo annuale del 2,4% (più del previsto 2,3%) le attese per i tassi statunitensi sono mutati. Questo andamento ha influenzato in parte anche i tassi attesi per la zona euro che però è caratterizzata da una crescita dei prezzi più moderata e un’economia la cui probabilità di precipitare in una recessione è più elevata.

Cos’è l’Etf monetario

L’Etf monetario replica il rendimento di un indice interbancario, l’Euro short term rate (€str), cioè il tasso a cui le banche si scambiano prestiti con scadenza overnight (giornaliera). Questo tasso segue da vicino l’andamento del tasso dei depositi degli istituti di credito presso la Bce. Di conseguenza, investendo nell’Etf monetario si ottiene giorno dopo giorno una remunerazione simile a quella del tasso di deposito oggi al 3,5% annuo (in primavera era del 4%): questo strumento adesso cresce meno velocemente rispetto a 4 mesi fa. Nonostante ciò, il rendimento offerto è sempre allineato al contesto di mercato permettendo di gestire efficientemente la liquidità con strumenti scambiabili sui mercati secondari (vendibili senza penali).

Le spese

«I costi da sostenere per l’Etf - spiega Rocco Probo, analista finanziario di Consultique Scf - sono tendenzialmente bassi e ci potrebbe essere anche lo spread bid-ask che però è piuttosto contenuto considerato anche che questi strumenti sono ormai tra i più scambiati su Borsa Italiana».

L’andamento futuro dell’investimento dipenderà dunque dalle evoluzioni delle prossime decisioni della Bce: il 17 ottobre dovrebbe esserci un ulteriore taglio dei tassi di 25 punti base, per poi proseguire fino a far arrivare il tasso di deposito dal 3,5% attuale fino al 2,25% tra 1 anno.

Cosa fare

«Se le attese del mercato si realizzassero effettivamente - continua l’analista - uno strumento di questo tipo genererebbe nel prossimo anno una performance del +2,7% lordo. Questo tasso è allineato con il rendimento di un titolo di Stato italiano a un anno. La differenza tra queste due strategie per gestire la liquidità è legata appunto alla flessibilità del primo strumento».

Nel caso in cui la Bce tagliasse meno i tassi rispetto alle attese del mercato allora lo strumento monetario avrà un rendimento superiore rispetto al titolo di Stato. Accadrà, ovviamente, l’opposto nel caso in cui il processo di ribasso dei tassi fosse più profondo rispetto a quanto atteso.

La tassazione

A parità di tasso atteso un ruolo fondamentale lo “gioca” il fisco. La tassazione dei titoli governativi italiani è agevolata al 12,5%. Per una persona fisica, quindi, converrebbe comunque l’investimento governativo a parità di rendimento atteso, ma non tutti gli Etf monetari sono tassati al 26%.

{kind=link}