Sabato 21 settembre - Plus 24, p.4

Silenzio-assenso già a partire da gennaio per chi ha lasciato il Tfr in azienda. C’è poi la proposta Durigon sull’obbligo di conferire il 25% della liquidazione. Come si muovono al ministero del Lavoro.

Spingere sulle adesioni alla previdenza integrativa per consentire, soprattutto ai giovani, di godere di pensioni più robuste. Se ne discute da fine agosto al ministero del Lavoro, fra esperti e sui giornali. Come fare? Sul tavolo ci sono alcune proposte, come la strategia del silenzio-assenso che, a quanto si sa, potrebbe essere attivata a breve.

I numeri dei fondi pensione

Gli iscritti totali alla previdenza integrativa (fonte Covip, fine 2023) sono 9 milioni e 428mila, il 36,9% della forza lavoro. Il grosso però è rappresentato da lavoratori nella fascia di età che va dai 45 ai 64 anni: sono poco più di 5 milioni. Il numero cala drasticamente per gli iscritti tra i 25-34 anni (1 milione e 300mila), crollando sotto i 400mila nella fascia 15-24 anni. Numeri e tendenze dovrebbero essere invertite visto che la previdenza integrativa ha un senso se la si comincia a realizzare in giovane età.

Le due proposte chiave

Due le proposte per dare una spinta: il silenzio-assenso non soltanto per i neoassunti (attualmente in vigore) ma anche per coloro che hanno lasciato in passato il Tfr in azienda; la seconda proposta, avanzata dal sottosegretario al Lavoro Claudio Durigon, è il conferimento obbligatorio del 25% della “liquidazione” al fondo pensione (vedi articolo in basso).

Sul primo punto si sta spendendo molto il ministro del Lavoro, Marina Calderone. Secondo indiscrezioni, i tecnici del ministero ci starebbero già lavorando per fa partire il silenzio-assenso di 6 mesi dal prossimo gennaio. Se la misura passerà, i lavoratori con il Tfr in azien.da dovranno esplicitare la loro volontà di continuare su questa strada o di versarlo nel proprio fondo di categoria (fondi pensione negoziali). Se non ci sarà una dichiarazione, favorevole o contraria, il lavoratore diventerà un “silente” e il Tfr in maniera automatica nel fondo pensione.

Attenzione, però, che il varo di un nuovo silenzio-assenso per tutti, come nel 2007, non è a costo zero: gli esperti di previdenza segnalano che la Ragioneria dello Stato dovrà stimare la futura deducibilità di chi verserà contributi personali; il Tfr invece non è deducibile.

Silenzio e procrastinazione

Per gli esperti di finanza comportamentale, il silenzio-assenso è un’ottima strategia per disinnescare il fenomeno della procrastinazione: rinviare una decisione che poi non sarà più presa. E comunque i 6 mesi di silenzio-assenso sono utili ai potenziali iscritti per riflettere su cosa fare del proprio futuro previdenziale.

«La possibilità che venga inserito il silenzio assenso per 6 mesi anche per i non neo assunti – evidenzia Paola Ferrari, analista di Consultique ed esperta di previdenza integrativa –, può rappresentare uno strumento efficace per incentivare la partecipazione dei lavoratori ai fondi pensione, riducendo l’inerzia decisionale e la mancanza di consapevolezza finanziaria, favorendo una pianificazione previdenziale più efficace e tempestiva».

Performance

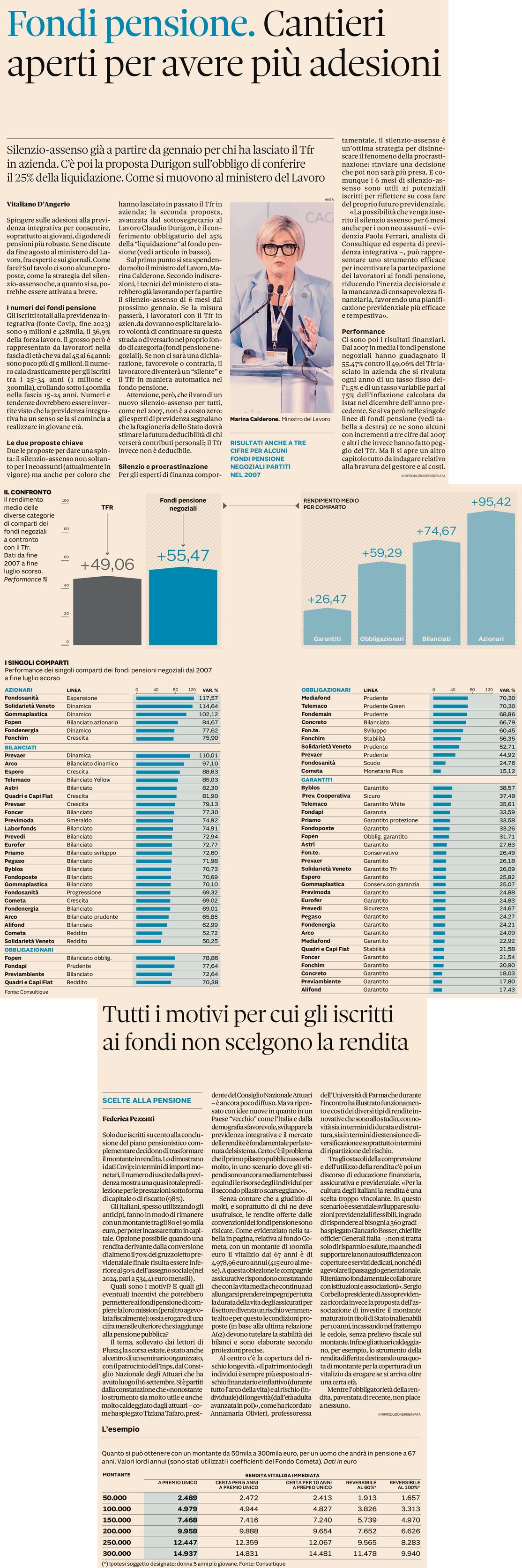

Ci sono poi i risultati finanziari. Dal 2007 in media i fondi pensione negoziali hanno guadagnato il 55,47% contro il 49,06% del Tfr lasciato in azienda che si rivaluta ogni anno di un tasso fisso dell’1,5% e di un tasso variabile pari al 75% dell’inflazione calcolata da Istat nel dicembre dell’anno precedente. Se si va però nelle singole linee di fondi pensione (vedi tabella a destra) ce ne sono alcuni con incrementi a tre cifre dal 2007 e altri che invece hanno fatto peggio del Tfr. Ma lì si apre un altro capitolo tutto da indagare relativo alla bravura del gestore e ai costi.

Tutti i motivi per cui gli iscritti ai fondi non scelgono la rendita

Solo due iscritti su cento alla conclusione del piano pensionistico complementare decidono di trasformare il montante in rendita. Lo dimostrano i dati Covip: in termini di importi monetari, il numero di uscite dalla previdenza mostra una quasi totale predilezione per le prestazioni sotto forma di capitale o di riscatto (98%).

Gli italiani, spesso utilizzando gli anticipi, fanno in modo di rimanere con un montante tra gli 80 e i 90 mila euro, per poter incassare tutto in capitale. Opzione possibile quando una rendita derivante dalla conversione di almeno il 70% del gruzzoletto previdenziale finale risulta essere inferiore al 50% dell’assegno sociale (nel 2024, pari a 534,41 euro mensili) .

Quali sono i motivi? E quali gli eventuali incentivi che potrebbero permettere ai fondi pensione di compiere la loro mission (peraltro agevolata fiscalmente): ossia erogare di una cifra mensile ulteriore che si aggiunge alla pensione pubblica?

Il tema, sollevato dai lettori di Plus24 la scorsa estate, è stato anche al centro di un seminario organizzato, con il patrocinio dell’Inps, dal Consiglio Nazionale degli Attuari che ha avuto luogo il 16 settembre. Si è partiti dalla constatazione che «nonostante lo strumento sia molto utile e anche molto caldeggiato dagli attuari – come ha spiegato Tiziana Tafaro, presidente del Consiglio Nazionale Attuari – è ancora poco diffuso. Ma va ripensato con idee nuove in quanto in un Paese “vecchio” come l’Italia e dalla demografia sfavorevole, sviluppare la previdenza integrativa e il mercato delle rendite è fondamentale per la tenuta del sistema. Certo c’è il problema che il primo pilastro pubblico assorbe molto, in uno scenario dove gli stipendi sono ancora mediamente bassi e quindi le risorse degli individui per il secondo pilastro scarseggiano».

Senza contare che a giudizio di molti, e soprattutto di chi ne deve usufruisce, le rendite offerte dalle convenzioni dei fondi pensione sono risicate. Come evidenziato nella tabella in pagina, relativa al fondo Cometa, con un montante di 100mila euro il vitalizio dai 67 anni è di 4.978,96 euro annui (415 euro al mese). A questa obiezione le compagnie assicurative rispondono constatando che con la vita media che continua ad allungarsi prendere impegni per tutta la durata della vita degli assicurati per il settore diventa un rischio veramente alto e per questo le condizioni proposte (in base alla ultima relazione A62) devono tutelare la stabilità dei bilanci e sono elaborate secondo proiezioni precise.

Al centro c’è la copertura del rischio longevità. «Il patrimonio degli individui è sempre più esposto al rischio finanziario e inflattivo (durante tutto l’arco della vita) e al rischio (individuale) di longevità (dall’età adulta avanzata in poi)», come ha ricordato Annamaria Olivieri, professoressa dell’Università di Parma che durante l’incontro ha illustrato funzionamento e costi dei diversi tipi di rendite innovative che sono allo studio, con novità sia in termini di durata e di struttura, sia in termini di estensione e diversificazione e soprattutto in termini di ripartizione del rischio.

Tra gli ostacoli della comprensione e dell’utilizzo della rendita c’è poi un discorso di educazione finanziaria, assicurativa e previdenziale. «Per la cultura degli italiani la rendita è una scelta troppo vincolante. In questo scenario è essenziale sviluppare soluzioni previdenziali flessibili, in grado di rispondere ai bisogni a 360 gradi – ha spiegato Giancarlo Bosser, chief life officier Generali italia –: non si tratta solo di risparmio e salute, ma anche di supportare la non autosufficienza con coperture e servizi dedicati, nonché di agevolare il passaggio generazionale. Riteniamo fondamentale collaborare con istituzioni e associazioni». Sergio Corbello presidente di Assoprevidenza ricorda invece la proposta dell’associazione di investire il montante maturato in titoli di Stato inalienabili per 10 anni, incassando nel frattempo le cedole, senza prelievo fiscale sul montante. Infine gli attuari caldeggiano, per esempio, lo strumento della rendita differita: destinando una quota di montante per la copertura di un vitalizio da erogare se si arriva oltre una certa età.

Mentre l’obbligatorietà della rendita, paventata di recente, non piace a nessuno.

{kind=link}