Sabato 11 maggio - Plus 24, p. 4

Se l’air bag delle garanzie va in avaria: che cosa fare e come proteggersi

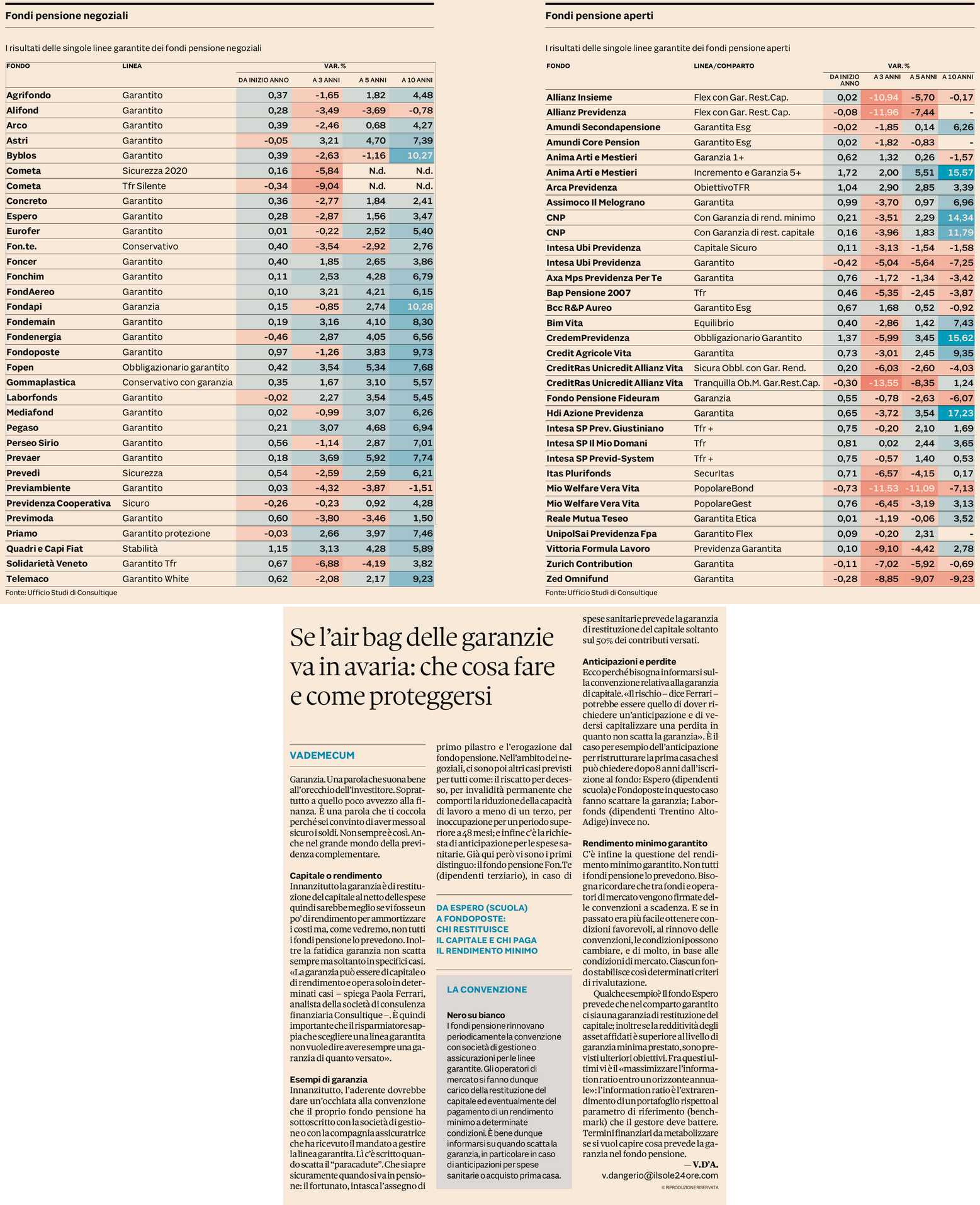

Garanzia. Una parola che suona bene all’orecchio dell’investitore. Soprattutto a quello poco avvezzo alla finanza. È una parola che ti coccola perché sei convinto di aver messo al sicuro i soldi. Non sempre è così. Anche nel grande mondo della previdenza complementare.

Capitale o rendimento

Innanzitutto la garanzia è di restituzione del capitale al netto delle spese quindi sarebbe meglio se vi fosse un po’ di rendimento per ammortizzare i costi ma, come vedremo, non tutti i fondi pensione lo prevedono. Inoltre la fatidica garanzia non scatta sempre ma soltanto in specifici casi. «La garanzia può essere di capitale o di rendimento e opera solo in determinati casi – spiega Paola Ferrari, analista della società di consulenza finanziaria Consultique –. È quindi importante che il risparmiatore sappia che scegliere una linea garantita non vuole dire avere sempre una garanzia di quanto versato».

Esempi di garanzia

Innanzitutto, l’aderente dovrebbe dare un’occhiata alla convenzione che il proprio fondo pensione ha sottoscritto con la società di gestione o con la compagnia assicuratrice che ha ricevuto il mandato a gestire la linea garantita. Lì c’è scritto quando scatta il “paracadute”. Che si apre sicuramente quando si va in pensione: il fortunato, intasca l’assegno di primo pilastro e l’erogazione dal fondo pensione. Nell’ambito dei negoziali, ci sono poi altri casi previsti per tutti come: il riscatto per decesso, per invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo, per inoccupazione per un periodo superiore a 48 mesi; e infine c’è la richiesta di anticipazione per le spese sanitarie. Già qui però vi sono i primi distinguo: il fondo pensione Fon.Te (dipendenti terziario), in caso di spese sanitarie prevede la garanzia di restituzione del capitale soltanto sul 50% dei contributi versati.

Anticipazioni e perdite

Ecco perché bisogna informarsi sulla convenzione relativa alla garanzia di capitale. «Il rischio – dice Ferrari – potrebbe essere quello di dover richiedere un’anticipazione e di vedersi capitalizzare una perdita in quanto non scatta la garanzia». È il caso per esempio dell’anticipazione per ristrutturare la prima casa che si può chiedere dopo 8 anni dall’iscrizione al fondo: Espero (dipendenti scuola) e Fondoposte in questo caso fanno scattare la garanzia; Laborfonds (dipendenti Trentino Alto-Adige) invece no.

Rendimento minimo garantito

C’è infine la questione del rendimento minimo garantito. Non tutti i fondi pensione lo prevedono. Bisogna ricordare che tra fondi e operatori di mercato vengono firmate delle convenzioni a scadenza. E se in passato era più facile ottenere condizioni favorevoli, al rinnovo delle convenzioni, le condizioni possono cambiare, e di molto, in base alle condizioni di mercato. Ciascun fondo stabilisce così determinati criteri di rivalutazione.

Qualche esempio? Il fondo Espero prevede che nel comparto garantito ci sia una garanzia di restituzione del capitale; inoltre se la redditività degli asset affidati è superiore al livello di garanzia minima prestato, sono previsti ulteriori obiettivi. Fra questi ultimi vi è il «massimizzare l’information ratio entro un orizzonte annuale»: l’information ratio è l’extrarendimento di un portafoglio rispetto al parametro di riferimento (benchmark) che il gestore deve battere. Termini finanziari da metabolizzare se si vuol capire cosa prevede la garanzia nel fondo pensione.

{kind=link}