Sabato 12 aprile - Plus 24, p.4

Lo strumento più comodo per affrontare il mercati finanziari è sicuramente il piano di accumulo (Pac). Si tratta di una soluzione che non è esente da tutti i rischi dei mercati in quanto sappiamo che le Borse non sono prevedibili, i rendimenti non sono costanti. Una delle variabili più pericolose per il Pac è il cosiddetto rischio sequenza: rappresenta la possibilità che una particolare successione di rendimenti influenzi in maniera negativa il risultato finale di un investimento effettuato tramite versamenti periodici.

Questo rischio, assente in un investimento in un’unica soluzione, si può manifestare perciò nel Pac in qualsiasi momento ma ovviamente ha le maggiori ricadute nella fase finale quando i guadagni accumulati possono essere fortemente ridimensionati da un sell off. «Analizzando due serie storiche sintetiche quinquennali appositamente analizzate per dimostrare questo effetto - spiega Andrea Gonzali, analista di Dedalo Invest - emerge con chiarezza l’importanza della sequenza temporale dei rendimenti. Nella prima serie, caratterizzata da rendimenti negativi nei primi due anni e mezzo e positivi nei successivi, un Pac mensile ha ottenuto un rendimento cumulato del 12,16%. Al contrario, nella seconda serie – con i rendimenti in ordine inverso (positivi all’inizio e negativi alla fine) – lo stesso Pac ha registrato un rendimento del –10,46 per cento».Il risultato è evidente. Serve anche un pizzico di fortuna quando si intraprende un piano di accumulo: ovviamente più il tempo è prolungato (10-20 anni) maggiori sono le probabilità di rendimenti positivi.

Dedalo Invest ha realizzato un’analisi utilizzando un Etf legato all’Eurostoxx 50 (si veda infografica) con un Pac quinquennale a rate mensili costanti in due fasi diverse, la prima terminata il 9 marzo 2009 e la seconda i 2 gennaio 2013. I rendimenti del Pac alla fine sono molto diversi e vanno dal -46,5% al -0,2%. Il primo Pac ha preso in pieno i crolli del 2008 nella fase finale. Una variabile molto importante è anche quella dei costi. Oggi i Pac sono realizzati con Etf o fondi. Nel primo caso ci sono spesso brokeronline che offrono o costi zero oppure pochi euro ogni acquisto mensile per un singolo Etf. Costi competitivi che su un orizzonte di 10 o 15 anni hanno vantaggi significativi. I costi dei Pac in fondi sono molto più complessi e costosi.

«È possibile - spiega Piermattia Menon, analista Consultique - che il fondo o i fondi selezionati per il Pac prevedano delle commissioni di entrata che vengono prelevate ad ogni versamento. In alcuni caso può anche essere presente un maxi-versamento iniziale su cui vengono caricate le commissioni relative a un certo numero di versamenti successivi programmati. Rispetto al piano in Etf invece non sono presenti costi di esecuzione dell’ordine. In sintesi consigliamo agli investitori di farsi spiegare bene quali costi sono applicati e di verificare sempre se si stanno vincolando a un piano di versamenti obbligatori oppure se si può sospendere senza penalizzazioni». Le penali sono rare ma il pagamento di commissioni molto elevate all’inizio di fatto dissuade dall’interrompere l’operazione per un certo lasso di tempo.

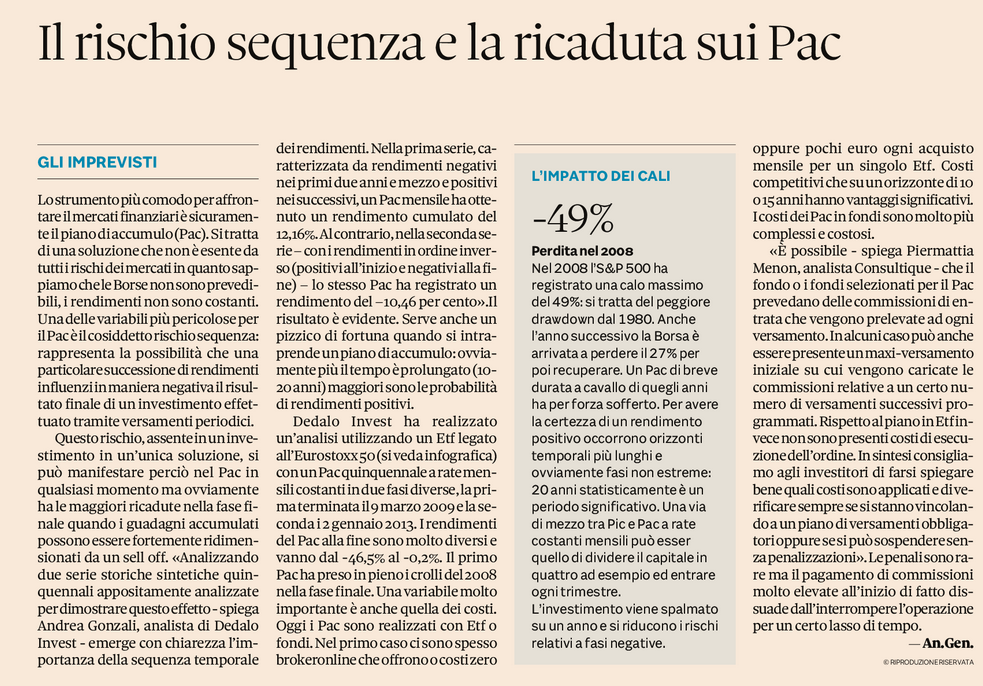

{kind=link}