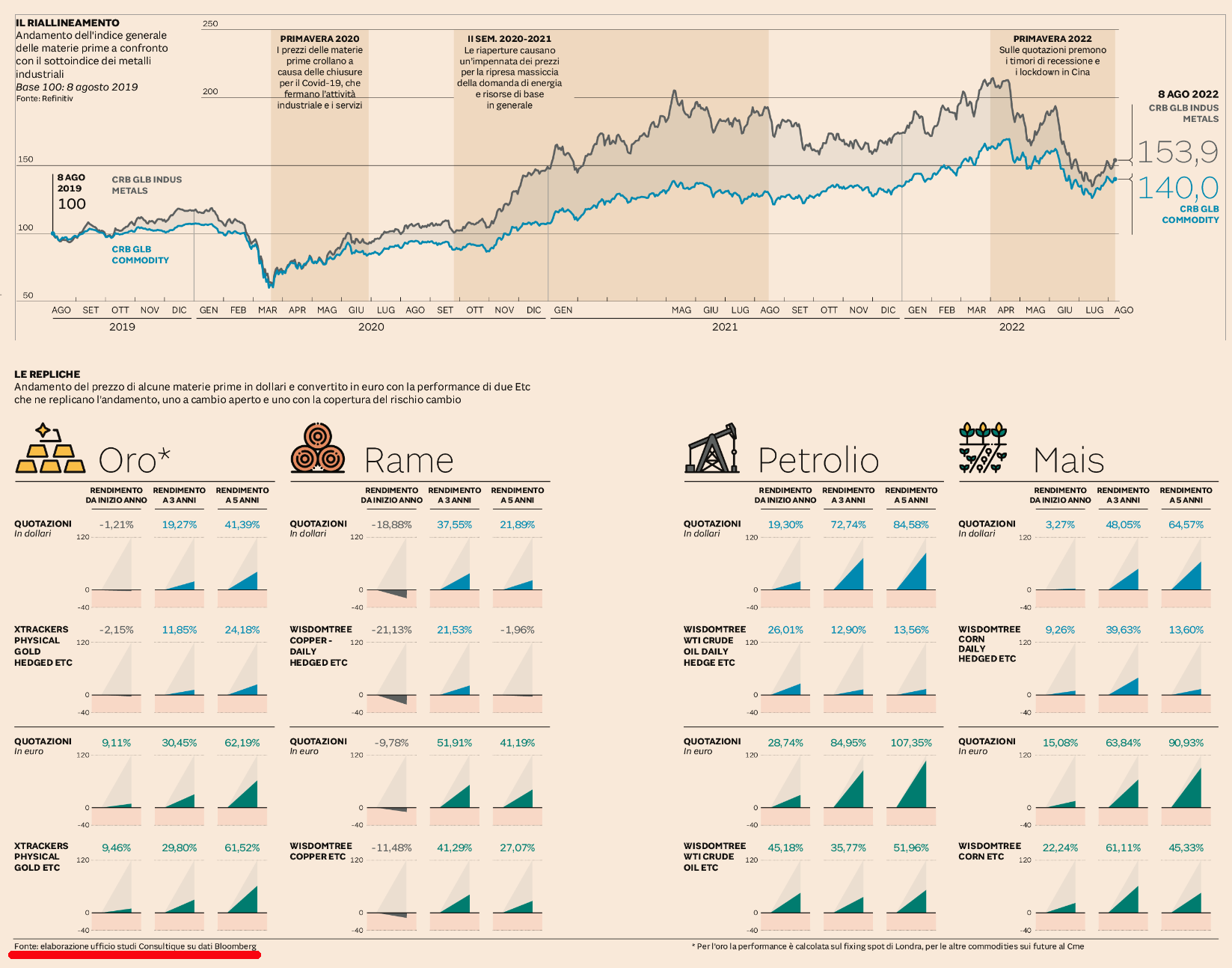

LA TECNICALITA'

Il fascino dell’investire in materie prime deve fare i conti con la complessità per accedere a questo mercato. Essendo regolato principalmente con i future, l’investitore si espone direttamente acquistando derivati long o short. Ma l’approdo al mercato dei future è complesso e non adatto a tutti. Allora resta la via di entrata dei fondi e degli Etc (Exchange traded commodity), i cloni che replicano come sottostante le commodity. L’analisi condotta da Consultique su alcune commodity (oro, mais, petrolio e rame) mette in luce gli effetti legati alla diversa tipologia di strumento usato. La replica dell’oro attraverso il metodo fisico avviene con l’acquisto diretto del metallo prezioso che viene stoccato. L’andamento dell’Etc nel tempo è allineato al prezzo dell’oro spot, al netto della variabile valutaria. Mentre l’esposizione alle altre tre materie prime avviene attraverso una replica sintetica, ovvero con i derivati, e di solito è meno precisa.

«Nel caso della replica sintetica - spiega Elia Pachera, analista di Consultique - il rendimento dell’Etc viene danneggiato a causa dell’effetto “contango”. Infatti, siccome i futures hanno una scadenza, l’emittente, per garantire all’investitore la replica del sottostante deve, ogni qual volta si trova dinnanzi una scadenza, vendere il future che detiene e acquistarne uno a scadenza successiva. Questo viene definito “rollover” e in capo a questi rinnovi di contratto vi sono costi che ricadono sulle performance dello strumento». Più l’orizzonte si allarga e maggiore è il rischio di disallineamento dei prezzi tra commodity ed Etc. Con il sottostante fisico invece non si genera questo problema, ma lo stoccaggio fisico è possibile solo con i metalli che non sono deperibili. Non tutti gli Etc legati ai metalli, come possiamo vedere, utilizzano la replica fisica. Alcune volte i prezzi dei future alle diverse scadenze sono in backwardation (ovvero i contratti che prevedono la consegna del metallo a scadenze successive hanno prezzi decrescenti): si tratta di una casistica che va a vantaggio del possessore dello strumento ma è più rara rispetto al contango (il fenomeno si è verificato in occasione della guerra in Ucraina).

C’è poi la variabile valutaria, visto che le commodity sono trattate in dollari. «Un’ulteriore differenza che si osserva - aggiunge Pachera - è anche quella tra l’Etc a cambio coperto ed Etc a cambio non coperto. Ad eccezione della seconda metà del 2020, il cambio euro-dollaro è in discesa, a causa dell’apprezzamento del biglietto verde e questo provoca un rendimento inferiore degli Etc con il cambio coperto rispetto a quelli con cambio scoperto, in quanto i primi non traggono vantaggio dal rendimento della valuta americana. Inoltre, all’aumentare dell’orizzonte temporale va ad impattare sulle performance degli Etc con copertura del rischio cambio, anche il costo della copertura pari al differenziale del tasso risk free americano e risk free europeo».

{kind=link}