19/04/2018

È stato confermato per un altro mandato quinquennale alla guida della Bank of Japan, Haruhiko Kuroda, un evidente segnale della volontà di proseguire la politica monetaria ultra espansiva già in essere, che negli ultimi anni ha ridotto al minimo i rendimenti obbligazionari, indebolito lo yen sostenendo le esportazioni e, di conseguenza, in parte anche il mercato azionario. Le decisioni prese durante il mandato di Kuroda, in essere dal 2013, hanno avuto sicuramente effetti positivi in termini macroeconomici, risollevando il Paese da un periodo di stagnazione; il Pil mostra, infatti, variazioni positive da otto trimestri consecutivi e il tasso di disoccupazione si è attestato ai minimi da 25 anni. Tuttavia, a differenza dell’Europa e, soprattutto, degli Usa, dove gli stimoli monetari hanno portato anche all’effetto desiderato, ovvero un rialzo dell’inflazione, che ha permesso l’avvio di una fase di irrigidimento delle politiche monetarie, in Giappone l’inflazione si attesta ancora molto lontana dal target fissato al 2%. La Bank of Japan si è posta l’obiettivo di mantenere allo 0% il rendimento del decennale, controllando in questo modo la curva dei rendimenti; per mantenere tale obiettivo, ha attivato un significativo programma di acquisto diventando, come la Fed piuttosto che la Bce, tra i principali acquirenti dei mercati obbligazionari negli ultimi anni, sostenendo le quotazioni di titoli governativi e corporate. Tale operatività ha portato alla detenzione da parte della Banca del Giappone di circa il 40% dei titoli di Stato in circolazione.

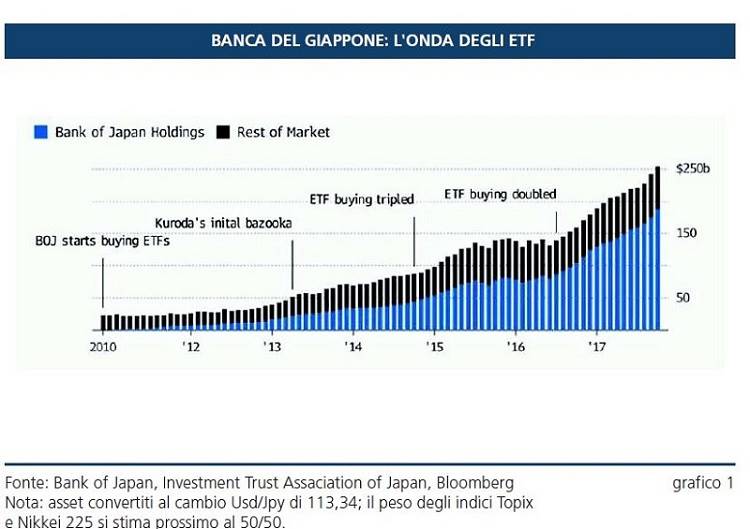

Il programma di quantitative/qualitative easing (Qqe) della Bank of Japan si è anche caratterizzato per il massiccio attivismo nell’uso di Etf. Fin dal 2010, infatti, ha dato il via a un programma di acquisto su tali strumenti che si è intensificato con l’avvio nel 2013 del Qqe di Kuroda, che ha portato tali interventi fino a 6 mila miliardi di Yen l’anno dedicati a fondi negoziati in Borsa. La maggior parte degli Etf acquistati replicano gli andamenti dei mercati azionari giapponesi, ponendosi l’obiettivo di portare avanti un pesante piano di stimolo economico per disinnescare il pericolo di un trend deflazionistico. Dalle analisi di Bloomberg riportate nel grafico 1, a ottobre 2017 circa il 75% degli Etf nazionali era in mano alla Bank of Japan. La stessa Banca è, ormai, inclusa tra i primi dieci azionisti del 90% dei titoli quotati sull’indice Nikkei. Kuroda ha fatto notare come le partecipazioni della Bank of Japan, attualmente, sono una piccola parte del mercato azionario complessivo di Tokyo, pari a circa il 3%. Secondo uno studio di Nangle e Yates dell’ottobre 2017, tuttavia, se a tale programma non saranno apportate modifiche nei prossimi anni, la Banca Centrale giapponese arriverà a possedere il 10% del mercato azionario, tra il 2022 e il 2026.

Si tratta, chiaramente, di percentuali poco usuali per le Banche Centrali di Paesi con mercati sviluppati. Date queste premesse, è chiaro che la decisione principale che la Banca del Giappone dovrà affrontare sarà la determinazione di quando interrompere o ridurre tali programmi. Gli effetti del processo di normalizzazione sul mercato obbligazionario e, dati gli acquisti di Etf, anche sul mercato azionario sono, invece, totalmente ignoti. Un programma meno accomodante, con un rialzo dell’obiettivo di tasso d’interesse definito dalla Banca Centrale, potrebbe portare a un apprezzamento della valuta, con un indebolimento delle società legate all’export; la riduzione degli acquisti e successiva vendita degli strumenti in tempi sbagliati, inoltre, con un mercato ormai abituato alla presenza e al sostegno della Bank of Japan, potrebbe comportare una reazione negativa. Tuttavia, l’attuale fase di mercato, con un’economia in espansione che potrebbe riuscire a gestire l’apprezza mento dello yen, con fondamentali societari molto migliorati e un sentiment positivo con l’indice giapponese vicino ai massimi degli ultimi 26 anni, potrebbe forse essere un buon momento per iniziare la fase di riduzione degli acquisti di Etf, come primo passo verso la normalizzazione della politica monetaria. Ovviamente, il programma di uscita deve essere ben pianificato e chiarito, al fine di evitare che il mercato legga l’operazione in modo distorto, visto il target d’inflazione ancora molto lontano. Il fatto, tuttavia, che la Bank of Japan detenga circa 20 mila miliardi di yen in Etf azionari, ovvero 2,5 volte il capitale dell’istituto, espone la stessa Banca Centrale ai rischi e alla volatilità tipica del mercato azionario.

Gli Etf quotati sulla Borsa Italiana che permettono di investire sul Giappone sono attualmente 31 (vedi tabella 1), di cui 13 offrono la copertura dal rischio di cambio euro/yen. Oltre ai classici indici rappresen tativi del mercato azionario giapponese, ovvero l’Msci Japan, il Topix, il Nikkei 225 e il Nikkei 400, nell’offerta italiana vi sono Etf che danno la possibilità di esporsi al mercato azionario giapponese con indici socialmente responsabili, quali l’Msci Japan Sri e l’Msci Japan ex Controversial Weapon, e tramite panieri di società a bassa capitalizzazione, attraverso l’indice Msci Japan Small Cap, e di azioni a bassa volatilità, con l’indice Ossiam Japan Minimum Variance.

Il programma di quantitative/qualitative easing (Qqe) della Bank of Japan si è anche caratterizzato per il massiccio attivismo nell’uso di Etf. Fin dal 2010, infatti, ha dato il via a un programma di acquisto su tali strumenti che si è intensificato con l’avvio nel 2013 del Qqe di Kuroda, che ha portato tali interventi fino a 6 mila miliardi di Yen l’anno dedicati a fondi negoziati in Borsa. La maggior parte degli Etf acquistati replicano gli andamenti dei mercati azionari giapponesi, ponendosi l’obiettivo di portare avanti un pesante piano di stimolo economico per disinnescare il pericolo di un trend deflazionistico. Dalle analisi di Bloomberg riportate nel grafico 1, a ottobre 2017 circa il 75% degli Etf nazionali era in mano alla Bank of Japan. La stessa Banca è, ormai, inclusa tra i primi dieci azionisti del 90% dei titoli quotati sull’indice Nikkei. Kuroda ha fatto notare come le partecipazioni della Bank of Japan, attualmente, sono una piccola parte del mercato azionario complessivo di Tokyo, pari a circa il 3%. Secondo uno studio di Nangle e Yates dell’ottobre 2017, tuttavia, se a tale programma non saranno apportate modifiche nei prossimi anni, la Banca Centrale giapponese arriverà a possedere il 10% del mercato azionario, tra il 2022 e il 2026.

Si tratta, chiaramente, di percentuali poco usuali per le Banche Centrali di Paesi con mercati sviluppati. Date queste premesse, è chiaro che la decisione principale che la Banca del Giappone dovrà affrontare sarà la determinazione di quando interrompere o ridurre tali programmi. Gli effetti del processo di normalizzazione sul mercato obbligazionario e, dati gli acquisti di Etf, anche sul mercato azionario sono, invece, totalmente ignoti. Un programma meno accomodante, con un rialzo dell’obiettivo di tasso d’interesse definito dalla Banca Centrale, potrebbe portare a un apprezzamento della valuta, con un indebolimento delle società legate all’export; la riduzione degli acquisti e successiva vendita degli strumenti in tempi sbagliati, inoltre, con un mercato ormai abituato alla presenza e al sostegno della Bank of Japan, potrebbe comportare una reazione negativa. Tuttavia, l’attuale fase di mercato, con un’economia in espansione che potrebbe riuscire a gestire l’apprezza mento dello yen, con fondamentali societari molto migliorati e un sentiment positivo con l’indice giapponese vicino ai massimi degli ultimi 26 anni, potrebbe forse essere un buon momento per iniziare la fase di riduzione degli acquisti di Etf, come primo passo verso la normalizzazione della politica monetaria. Ovviamente, il programma di uscita deve essere ben pianificato e chiarito, al fine di evitare che il mercato legga l’operazione in modo distorto, visto il target d’inflazione ancora molto lontano. Il fatto, tuttavia, che la Bank of Japan detenga circa 20 mila miliardi di yen in Etf azionari, ovvero 2,5 volte il capitale dell’istituto, espone la stessa Banca Centrale ai rischi e alla volatilità tipica del mercato azionario.

Gli Etf quotati sulla Borsa Italiana che permettono di investire sul Giappone sono attualmente 31 (vedi tabella 1), di cui 13 offrono la copertura dal rischio di cambio euro/yen. Oltre ai classici indici rappresen tativi del mercato azionario giapponese, ovvero l’Msci Japan, il Topix, il Nikkei 225 e il Nikkei 400, nell’offerta italiana vi sono Etf che danno la possibilità di esporsi al mercato azionario giapponese con indici socialmente responsabili, quali l’Msci Japan Sri e l’Msci Japan ex Controversial Weapon, e tramite panieri di società a bassa capitalizzazione, attraverso l’indice Msci Japan Small Cap, e di azioni a bassa volatilità, con l’indice Ossiam Japan Minimum Variance.