04/06/2018

Mi chiamo Daniele, ho 28 anni e sono padre di una bimba di un anno, sono un vostro lettore da ormai quattro anni. Sono un lavorare autonomo e vorrei sottoscrivere un rapporto previdenziale per il futuro, ma sono decisamente confuso su quale prodotto scegliere. Non capisco le differenze tra fondo pensione aperto e Pip.

Non capisco se sottoscrivere tale prodotto con un’assicurazione o tramite banca. Chiedo il vostro aiuto gentilmente per poterne capire di più.

I lavoratori possono scegliere liberamente se e quanto versare annualmente presso un fondo pensione complementare, con la finalità di integrare la pensione di base erogata dall’Inps. Il lavoratore autonomo può scegliere la modalità di adesione individuale tramite un fondo pensione aperto (Fpa) — istituito da banche, Sim o Sgr — o un Piano individuale pensionistico (Pip), istituito da una impresa di assicurazione. L’adesione collettiva risulta possibile solo se la categoria di appartenenza ha siglato un accordo con un fondo pensione.

«Il Fpa è disponibile su differenti linee, esposte al comparto azionario e obbligazionario sulla base della propensione al rischio —, spiegano da Consultique —. Il Pip funziona allo stesso modo delle polizze vita ma con prestazioni e vantaggi fiscali tipici dei fondi pensione; proprio come le polizze possiamo trovare come sottostante fondi interni o una gestione separata, ovvero un patrimonio investito principalmente in titoli governativi e corporate europei».

La scelta deve focalizzarsi soprattutto sull’aspetto dell’efficienza, dei rendimenti ottenuti dalla linea e dalla dimensione del patrimonio del fondo; a parità di esposizione al rischio, è possibile trovare infatti costi significativamente differenti.

Il Pip tende ad avere costi più elevati, l’attenzione va posta sui caricamenti applicati direttamente ai contributi versati e al costo annuo del fondo interno o della gestione separata. Il Fpa presenta al contrario una struttura di costi più snella, l’attenzione va posta ai costi di adesione e alla commissione di gestione annua applicata sul fondo interno.

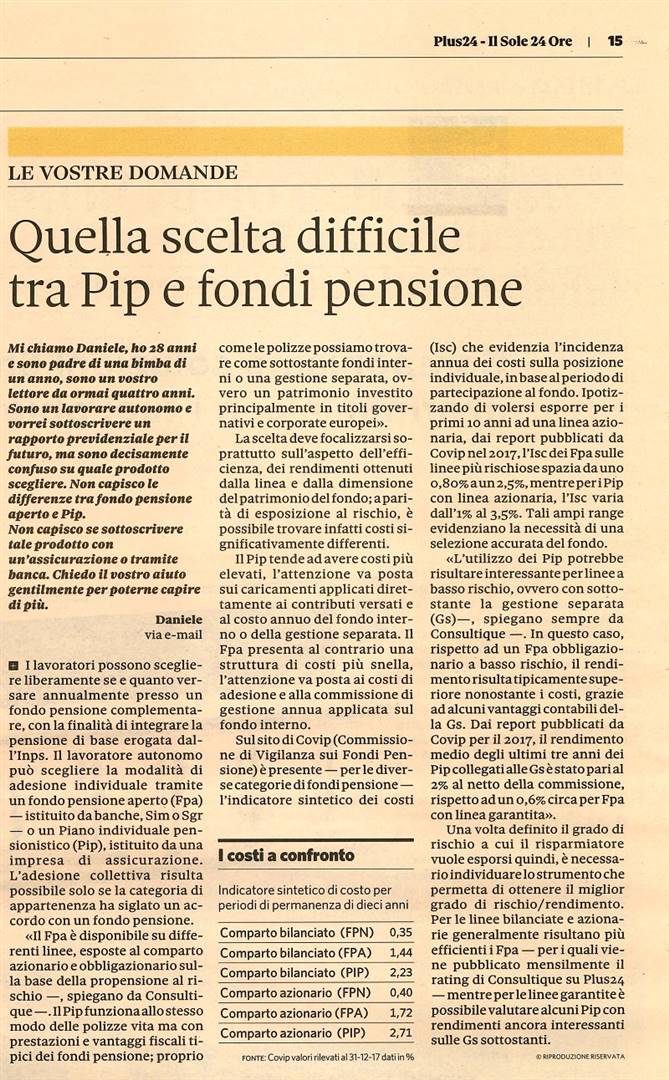

Sul sito di Covip (Commissione di Vigilanza sui Fondi Pensione) è presente — per le diverse categorie di fondi pensione — l’indicatore sintetico dei costi (Isc) che evidenzia l’incidenza annua dei costi sulla posizione individuale, in base al periodo di partecipazione al fondo. Ipotizzando di volersi esporre per i primi 10 anni ad una linea azionaria, dai report pubblicati da Covip nel 2017, l’Isc dei Fpa sulle linee più rischiose spazia da uno 0,80% a un 2,5%, mentre per i Pip con linea azionaria, l’Isc varia dall’1% al 3,5%. Tali ampi range evidenziano la necessità di una selezione accurata del fondo.

«L’utilizzo dei Pip potrebbe risultare interessante per linee a basso rischio, ovvero con sottostante la gestione separata (Gs)—, spiegano sempre da Consultique —. In questo caso, rispetto ad un Fpa obbligazionario a basso rischio, il rendimento risulta tipicamente superiore nonostante i costi, grazie ad alcuni vantaggi contabili della Gs. Dai report pubblicati da Covip per il 2017, il rendimento medio degli ultimi tre anni dei Pip collegati alle Gs è stato pari al 2% al netto della commissione, rispetto ad un 0,6% circa per Fpa con linea garantita».

Una volta definito il grado di rischio a cui il risparmiatore vuole esporsi quindi, è necessario individuare lo strumento che permetta di ottenere il miglior grado di rischio/rendimento. Per le linee bilanciate e azionarie generalmente risultano più efficienti i Fpa — per i quali viene pubblicato mensilmente il rating di Consultique su Plus24 — mentre per le linee garantite è possibile valutare alcuni Pip con rendimenti ancora interessanti sulle Gs sottostanti.

© RIPRODUZIONE RISERVATA

Non capisco se sottoscrivere tale prodotto con un’assicurazione o tramite banca. Chiedo il vostro aiuto gentilmente per poterne capire di più.

I lavoratori possono scegliere liberamente se e quanto versare annualmente presso un fondo pensione complementare, con la finalità di integrare la pensione di base erogata dall’Inps. Il lavoratore autonomo può scegliere la modalità di adesione individuale tramite un fondo pensione aperto (Fpa) — istituito da banche, Sim o Sgr — o un Piano individuale pensionistico (Pip), istituito da una impresa di assicurazione. L’adesione collettiva risulta possibile solo se la categoria di appartenenza ha siglato un accordo con un fondo pensione.

«Il Fpa è disponibile su differenti linee, esposte al comparto azionario e obbligazionario sulla base della propensione al rischio —, spiegano da Consultique —. Il Pip funziona allo stesso modo delle polizze vita ma con prestazioni e vantaggi fiscali tipici dei fondi pensione; proprio come le polizze possiamo trovare come sottostante fondi interni o una gestione separata, ovvero un patrimonio investito principalmente in titoli governativi e corporate europei».

La scelta deve focalizzarsi soprattutto sull’aspetto dell’efficienza, dei rendimenti ottenuti dalla linea e dalla dimensione del patrimonio del fondo; a parità di esposizione al rischio, è possibile trovare infatti costi significativamente differenti.

Il Pip tende ad avere costi più elevati, l’attenzione va posta sui caricamenti applicati direttamente ai contributi versati e al costo annuo del fondo interno o della gestione separata. Il Fpa presenta al contrario una struttura di costi più snella, l’attenzione va posta ai costi di adesione e alla commissione di gestione annua applicata sul fondo interno.

Sul sito di Covip (Commissione di Vigilanza sui Fondi Pensione) è presente — per le diverse categorie di fondi pensione — l’indicatore sintetico dei costi (Isc) che evidenzia l’incidenza annua dei costi sulla posizione individuale, in base al periodo di partecipazione al fondo. Ipotizzando di volersi esporre per i primi 10 anni ad una linea azionaria, dai report pubblicati da Covip nel 2017, l’Isc dei Fpa sulle linee più rischiose spazia da uno 0,80% a un 2,5%, mentre per i Pip con linea azionaria, l’Isc varia dall’1% al 3,5%. Tali ampi range evidenziano la necessità di una selezione accurata del fondo.

«L’utilizzo dei Pip potrebbe risultare interessante per linee a basso rischio, ovvero con sottostante la gestione separata (Gs)—, spiegano sempre da Consultique —. In questo caso, rispetto ad un Fpa obbligazionario a basso rischio, il rendimento risulta tipicamente superiore nonostante i costi, grazie ad alcuni vantaggi contabili della Gs. Dai report pubblicati da Covip per il 2017, il rendimento medio degli ultimi tre anni dei Pip collegati alle Gs è stato pari al 2% al netto della commissione, rispetto ad un 0,6% circa per Fpa con linea garantita».

Una volta definito il grado di rischio a cui il risparmiatore vuole esporsi quindi, è necessario individuare lo strumento che permetta di ottenere il miglior grado di rischio/rendimento. Per le linee bilanciate e azionarie generalmente risultano più efficienti i Fpa — per i quali viene pubblicato mensilmente il rating di Consultique su Plus24 — mentre per le linee garantite è possibile valutare alcuni Pip con rendimenti ancora interessanti sulle Gs sottostanti.

© RIPRODUZIONE RISERVATA