17/10/2016

Il bond non è quotato

su mercati regolamentati

ma è possibile scambiarlo

solo sul circuito interno

della stessa banca

su mercati regolamentati

ma è possibile scambiarlo

solo sul circuito interno

della stessa banca

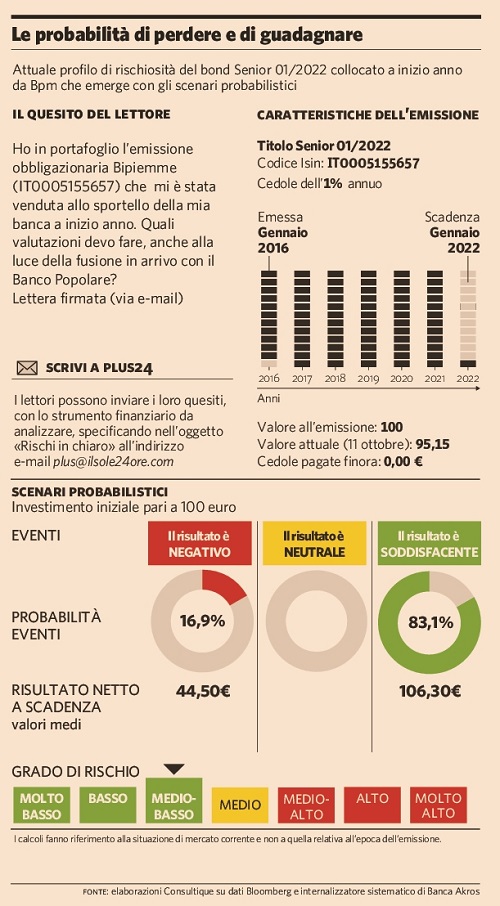

Il titolo nel portafoglio del lettore è un bond senior (non subordinato) emesso e collocato da Banca Popolare di Milano all’inizio dell’anno. Il bond prevede il pagamento di cedole annuali al tasso dell’1% fisso per tutta la durata del prestito. Il rimborso del capitale avviene interamente alla scadenza di fine gennaio 2022. Il bond non è scambiato sui mercati regolamentati ma viene negoziato sull’internalizzatore sistematico di Banca Akros (parte del gruppo Bpm). È la stessa banca, quindi, che fornisce proposte di acquisto e vendita sul titolo.

- Gli scenari di probabilità

Secondo i calcoli svolti dagli analisti di Consultique questo bond ha una probabilità del 16,90% di perdere circa 55,50 euro su 100 iniziali e nell’83,10% dei casi può consentire un guadagno interessante dato da un rimborso atteso di 106,30 euro su 100 iniziali. Questi scenari di probabilità sono coerenti col prezzo rilevato sull’internalizzatore sistematico e riflettono il rischio di credito espresso dalle quotazioni correnti dei Cds dell’emittente. Il bond non ha ancora pagato alcuna cedola poiché il primo pagamento è previsto per il 29 gennaio 2017; pertanto al prezzo di acquisto l’acquirente deve aggiungere un rateo di poco più di 0,70 euro.

- L’assemblea odierna

La banca meneghina è giunta all’appuntamento cruciale per il matrimonio con il Banco Popolare; proprio nella giornata odierna i soci delle due banche si riuniscono nelle rispettive assemblee per approvare il piano di fusione dei due istituti. Mentre sul lato veronese non vi sono preoccupazioni rilevanti sull’esito delle votazioni, nelle ultime settimane ha fatto grande rumore l’opposizione dei soci ex dipendenti dell’istituto milanese, mentre è stato incassato il parere favorevole dei sindacati grazie al piano di esuberi su base volontaria e gestito mediante accordi di solidarietà. Inutile ribadire come il mercato valuti con molto interesse la fusione, in quanto darebbe luogo al terzo gruppo italiano tramite l’integrazione di due banche senza molta sovrapposizione di territorio e specializzazioni. L’operazione, oltre a portare a futuri risparmi per sinergie, contribuirebbe a rafforzare la stabilità patrimoniale che – soprattutto sul lato Banco Popolare – ha portato molti problemi negli ultimi anni. Complessivamente gli analisti scommettono su un esito positivo anche perché, come ribadito pure dai vertici, in caso di bocciatura Bpm dovrebbe affrettarsi alla conversione in Spa che comporterebbe ancor meno garanzie per dipendenti ed ex dipendenti. Sul lato patrimoniale e reddituale, invece, non si vedono particolari problematiche se Bpm dovesse rimanere sola, fatta eccezione per le dimensioni che col tempo potrebbero diventare eccessivamente ristrette per un settore che è spinto dai regulator e dal mercato ad aggregazioni.

Le probabilità di perdere e di guadagnare

- IL QUESITO DEL LETTORE

Ho in portafoglio l’emissione obbligazionaria Bipiemme (IT0005155657) che mi è stata venduta allo sportello della mia banca a inizio anno. Quali valutazioni devo fare, anche alla luce della fusione in arrivo con il Banco Popolare?

- CARATTERISTICHE DELL’EMISSIONE

Titolo Senior 01/2022

Codice Isin: IT0005155657

Cedole annuali: 1%

Data Emissione: gennaio 2016

Data scadenza: gennaio 2022

Valore all’emissione: 100

Valore attuale (11 ottobre): 95,15

Cedole pagate finora: 0,00 €

Codice Isin: IT0005155657

Cedole annuali: 1%

Data Emissione: gennaio 2016

Data scadenza: gennaio 2022

Valore all’emissione: 100

Valore attuale (11 ottobre): 95,15

Cedole pagate finora: 0,00 €

- SCENARI PROBABILISTICI

Investimento iniziale pari a 100 euro

- EVENTI

Negativo: probabilità eventi: 16,90% - risultato netto a scadenza*: 44,50 €

Neutrale: probabilità eventi: 0,00% - risultato netto a scadenza*: ND

Soddisfacente: probabilità eventi: 83,10% - risultato netto a scadenza*: 106,30 €

Neutrale: probabilità eventi: 0,00% - risultato netto a scadenza*: ND

Soddisfacente: probabilità eventi: 83,10% - risultato netto a scadenza*: 106,30 €

- GRADO DI RISCHIO: medio-basso

I calcoli fanno riferimento alla situazione di mercato corrente e non a quella relativa all’epoca dell’emissione

fonte: elaborazione Consultique su dati Bloomberg e internalizzazione sistematico di Banca Akros

© Riproduzione riservata