Consultique SCF (Andrea Cattapan) - Mercati azionari

L’industria dei semiconduttori non è ormai solo una nicchia di mercato, come poteva essere qualche anno fa, adibiti alla fornitura, in termini di input, per diverse industrie. Tanto ormai da potersi dire una sorta di settore base per una filiera produttiva estremamente diversificata: se il 60% degli acquisti di globali di chip va verso il segmento degli smartphone e dei computers, da non dimenticare poi tutti gli altri impieghi nell’ambito automobilistico (10% del mercato), per arrivare fino alle telecomunicazioni (5G) e all’intelligenza artificiale in ambito industriale (robotica).

Un mercato da oltre 400 miliardi di Dollari USA, visto in incremento del 25% nel corso del 2021. Le problematiche legate al Covid non hanno fatto altro che accelerare, anche per il futuro prossimo, la dipendenza da queste componenti, di fatto facendo diventare il ‘chip’ una sorta di materia prima per una lunga serie di industrie. L’economia globale dei semiconduttori vede centri mondiali ben distinti, identificando chi si concentra nella parte di ricerca e progettazione e chi invece poi nella parte di produzione effettiva del prodotto finito. Se gli USA prevalgono negli aspetti di know-how progettuale, la fase ingegneristica e di miniaturizzazione è ad appannaggio dell’Asia, con Taiwan (e TSMC in particolare) ad avere una leadership tecnologica di enorme rilievo.

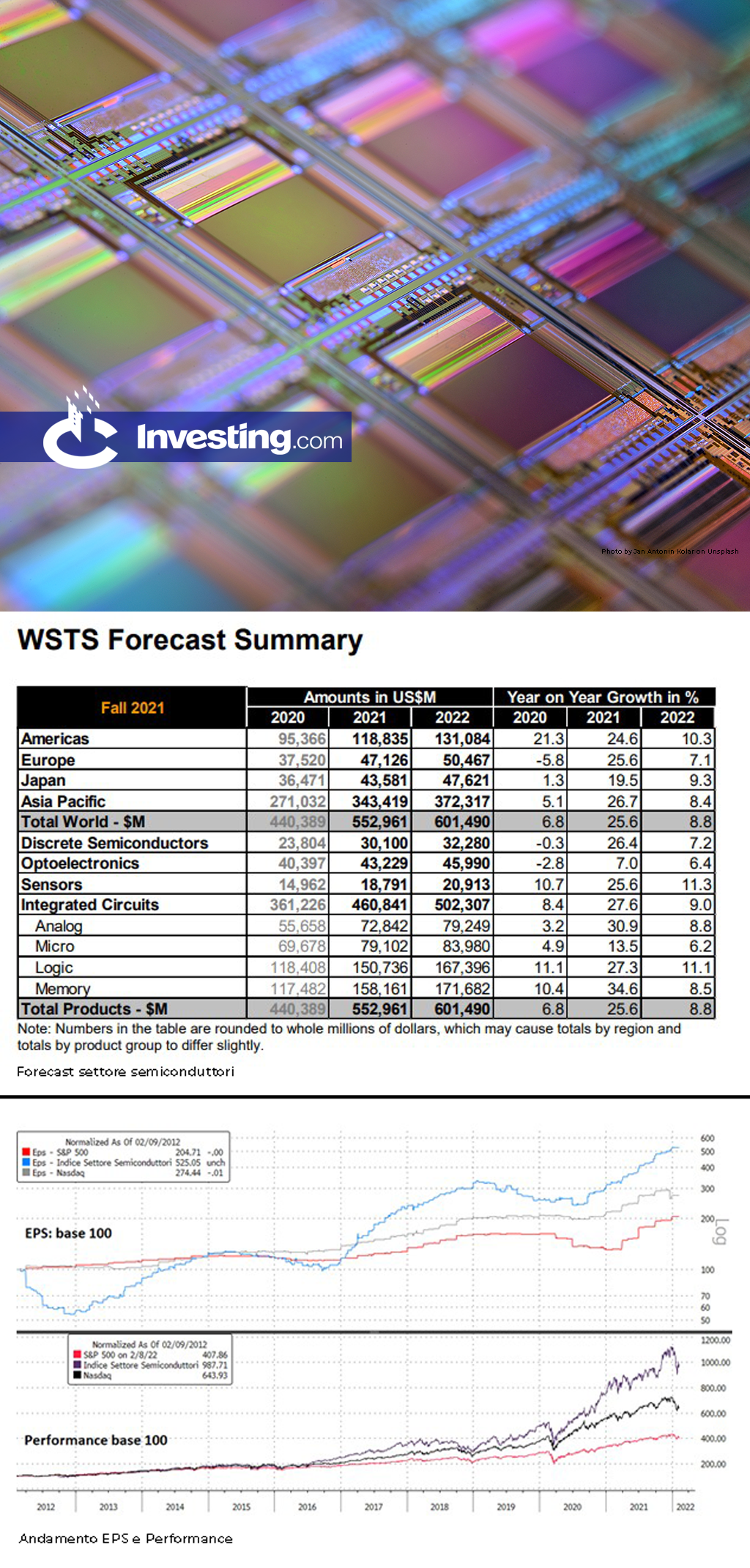

Nella tabella 1 a fianco, le stime di crescita mondiale nelle diverse aree, da cui si evince anche il breakdown dei ricavi.

In questo contesto, gli Stati Uniti hanno già iniziato a programmare interventi legislativi di supporto all’economia nazionale per recuperare terreno nei confronti dei competitors asiatici: portarsi in casa le produzioni non significa soltanto guadagnare in termini di quote di mercato, ma anche rendere prioritarie questioni come la sicurezza nazionale.

Ma un altro tema riguarda certamente anche la rottura delle catene di approvvigionamento globale causato dal Covid, con una domanda che supera l’offerta tra il 15% ed il 20% e con tempi di risoluzione della crisi e della penuria di chip che, secondo la Boston Consulting Group, potrebbe normalizzare in tempi non rapidi, tra i 2 e 4 anni. Nel frattempo, però, il mondo continua ad avere fame di semiconduttori e questo costringe i produttori a programmare la costruzione di nuovi impianti che però richiede tempistiche non sempre rapide.

E l’Europa? È notizia che anche il Vecchio Continente si stia muovendo per riportare ‘in house’ una parte di produzione, intuendo che il ritardo accumulato ormai è poco sostenibile, anche per una questione di dipendenza dall’estero. Un’Unione che voglia competere sui mercati, come per altre questioni, come quella energetica, deve necessariamente non rischiare di trovarsi stritolata da USA e Asia. A breve, Bruxelles svelerà il piano relativo allo European Chips Act, il progetto di legge per spingere la produzione europea di semiconduttori dal 10% al 20% entro la fine del decennio. Un obiettivo ambizioso che dovrà passare attraverso incentivi e un piano strategico di ampio respiro che punti a recuperare quel gap generale di “tecnologia” che il mercato europeo ha accumulato nel tempo.

A livello borsistico lo si vede dalle crescite delle borse e dalle composizioni settoriali degli indici: se la tecnologia nell’MSCI Europe pesa per appena il 7,7%), nell’MSCI USA la rilevanza sfiora il 30%. L’extraperformance dei listini americani rispetto a quelli europei deriva essenzialmente da questo, con la spinta degli EPS aziendali che è derivata sia dai tradizionali FANG, sia proprio dal comparto dei semiconduttori.

Facendo base 100 gli eps aziendali nel 2012, l’incremento per il segmento dei semiconduttori è doppio rispetto a quello del Nasdaq 100. Gli EPS, infatti, sono cresciuti del 19% annualizzato rispetto al 10,6% del Nasdaq e del 7,4% dell’S&P 500.

Un boost che si è tradotto in una performance ancora più poderosa rispetto a quello già importante del principale indice USA in ambito tecnologico. Negli ultimi 10 anni, la performance annualizzato del settore dei chip è stata di quasi il 26%, rispetto al 20,5% del Nasdaq e del 15% dell’S&P 500.

Tabella 2: Andamento EPS e Performance

Potrà l’Europa recuperare il gap in questo contesto di crescita così accentuata? Occorreranno investimenti e tanta volontà politica per attrarre capitali. Intanto, però una buona notizia: in questi giorni sul segmento EGM (Euronext (PA:ENX) Growth Milan) si quota Technoprobe, un’azienda 100% italiana attiva nel settore delle probe card, ossia quella tecnologia che va a testare i microprocessori (wafer tester solutions). Tra i suoi clienti, infatti, i principali produttori mondiali, che ne fanno un caso italiano di eccellenza su una nicchia di mercato specifica: l’azienda lecchese si contende con l’americana Formfactor il controllo di mercato con una quota quasi paritetica (33%). L’offerta è riservata agli investitori istituzionali ma sarà poi quotato sul segmento dedicato alle PMI. Anche se Technoprobe è tutt’altro che “small”: la capitalizzazione attesa, infatti, si attesta su numeri da listino principale (3,5 miliardi circa). Si spera che i numeri in forte crescita e la specializzazione tecnologica raggiunta dell’impresa lecchese possano essere un buon viatico per una maggiore capacità di competizione in Europa.