01/02/2017

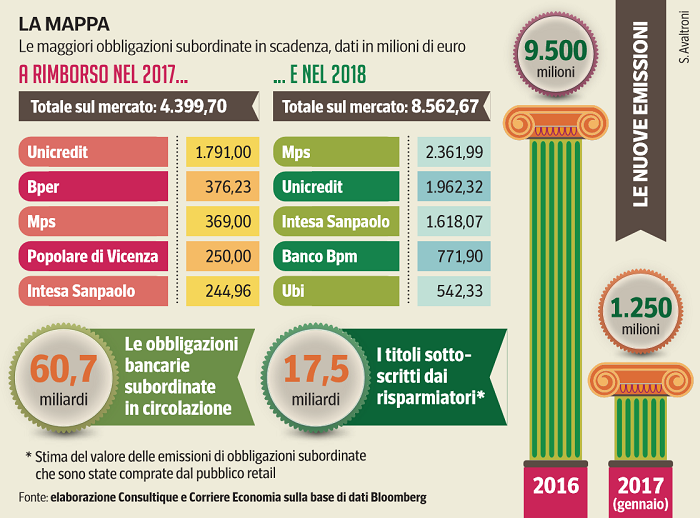

In circolazione ci sono

ancora 60 miliardi. Entro

il 2018 ben 12 dovranno

essere rimborsati.

Il caso di Pop Vicenza

ancora 60 miliardi. Entro

il 2018 ben 12 dovranno

essere rimborsati.

Il caso di Pop Vicenza

E' un mercato che pesa 60,7 miliardi. Un valore complessivo che non si è mosso rispetto a un anno fa quando l’ammontare complessivo delle obbligazioni subordinate emesse dalle banche raggiungeva appunto 61 miliardi. Ma la struttura di quel «paniere» ha iniziato a modificarsi. L’ammontare dei titoli in circolazione in mano alle famiglie, e più in generale ai piccoli risparmiatori, è sceso, passando dai 23 miliardi di dodici mesi fa agli attuali 17,5 miliardi. È un risultato a cui si arriva se si prendono in considerazione le obbligazioni offerte con un lotto minimo di 35 mila euro (o inferiore) e quindi, con tutta probabilità, sottoscritte appunto dal retail. Certo, se si considerano anche i subordinati bancari in cui hanno investito i fondi a cedola — prodotto tipicamente rivolto ai risparmiatori — la somma finale sale e potrebbe tornare a sfiorare i 20 miliardi.

È quanto emerge dalla radiografia aggiornata a fine gennaio ed elaborata dagli esperti indipendenti di Consultique su dati Bloomberg. Si tratta di un valore comunque consistente, non lontano, a titolo di esempio, dalla capitalizzazione del gruppo Atlantia a Piazza Affari. Dei 61 miliardi di titoli in circolazione ne andranno a rimborso 12,8 entro la fine del 2018. Di questi, 4,4 scadranno già entro la fine di dicembre. Le banche hanno continuato a emettere obbligazioni subordinate ad alto rischio: Tier 2 che concorrono al ripianamento delle perdite in caso di difficoltà della banca (bail in) e la ancora più rischiosa categoria degli Additional Tier 1. Ma la grossa differenza rispetto al passato è che l’offerta di titoli subordinati delle banche dall’inizio dell’anno esclude di fatto il pubblico retail. Quanto meno, il risparmiatore medio. II taglio minimo offerto sul primario anche delle obbligazioni subordinate (i covered sono per gli istituzionali) si colloca ormai sopra i 100 mila euro (prima era sotto i 50 mila) e non è quindi tipicamente indirizzato ai risparmiatori. Questo, sul mercato primario, cioè al momento dell’emissione. Sul secondario, ovviamente, si aprono altre possibilità. Nei subordinati bancari investono tradizionalmente le sicav e i fondi a cedola — prodotto tradizionalmente diretto alle famiglie. Lo scorso anno ne sono stati rimborsati per 5,2 miliardi. Nel 2016 ne sono stati emessi altri 9,2. Ma con caratteristiche ben diverse rispetto al passato.

È quanto emerge dalla radiografia aggiornata a fine gennaio ed elaborata dagli esperti indipendenti di Consultique su dati Bloomberg. Si tratta di un valore comunque consistente, non lontano, a titolo di esempio, dalla capitalizzazione del gruppo Atlantia a Piazza Affari. Dei 61 miliardi di titoli in circolazione ne andranno a rimborso 12,8 entro la fine del 2018. Di questi, 4,4 scadranno già entro la fine di dicembre. Le banche hanno continuato a emettere obbligazioni subordinate ad alto rischio: Tier 2 che concorrono al ripianamento delle perdite in caso di difficoltà della banca (bail in) e la ancora più rischiosa categoria degli Additional Tier 1. Ma la grossa differenza rispetto al passato è che l’offerta di titoli subordinati delle banche dall’inizio dell’anno esclude di fatto il pubblico retail. Quanto meno, il risparmiatore medio. II taglio minimo offerto sul primario anche delle obbligazioni subordinate (i covered sono per gli istituzionali) si colloca ormai sopra i 100 mila euro (prima era sotto i 50 mila) e non è quindi tipicamente indirizzato ai risparmiatori. Questo, sul mercato primario, cioè al momento dell’emissione. Sul secondario, ovviamente, si aprono altre possibilità. Nei subordinati bancari investono tradizionalmente le sicav e i fondi a cedola — prodotto tradizionalmente diretto alle famiglie. Lo scorso anno ne sono stati rimborsati per 5,2 miliardi. Nel 2016 ne sono stati emessi altri 9,2. Ma con caratteristiche ben diverse rispetto al passato.

- Le differenze

Innanzi tutto il taglio minimo che già da solo esclude le famiglie. Intesa Sanpaolo ha collocato 1,25 miliardi di titoli a inizio gennaio con un lotto minimo di 200 milioni. È un «perpetual», venduto solo a investitori istituzionali, ha la caratteristica di Additional Tier 1. È l’omologo di quello emesso da Unicredit a dicembre (500 milioni) con cedola del 9,25% e collocato addirittura attraverso un «private placement» a un numero ristretto di sottoscrittori. Entrambi sono stati confezionati per investitori «esperti» e quindi presentano livelli di rischio conseguenti, comunque garantiti dalla solidità degli istituti.

- La solidità

Unicredit, sotto la regia del ceo Jean-Pierre Mustier, ha insomma rafforzato la propria base di capitale soprattutto in vista del nuovi requisiti patrimoniali (Srep) imposti dalla Bce. E ha addirittura portato a termine due operazioni di riacquisto di titoli subordinati non più efficienti ai fini regolamentari e altrettante operazioni di emissione di nuove obbligazioni. L’altro big, Intesa Sanpaolo, da cinque anni non emette bond subordinati rivolti al retail. Ha fatto nuove emissioni Tier 2 finalizzate all’ottimizzazione del patrimonio regolamentare.

Il calo dei volumi delle obbligazioni bancarie (su tutte le classi di titoli) collocate presso la clientela è un trend in corso di rilevanza strategica. Secondo gli ultimi dati disponibili, pubblicati nel Bollettino economico della Banca d’Italia, nel terzo trimestre del 2016 sono proseguiti i rimborsi netti da parte delle banche italiane, per 12 miliardi che si aggiungono ai 38 miliardi del primo semestre. Lo stock delle obbligazioni totali vendute al retail è sceso dai 219 miliardi del settembre 2015 ai 170 miliardi del settembre 2016.

Se i grandi istituti possono scegliere la strada più opportuna per il funding, quelli più piccoli o dalle spalle meno forti hanno davanti strade più strette. Un esempio? L’emissione della Popolare di Vicenza da nominali 250 milioni (è un titolo «sinkable», che prevede il rimborso in modo anticipato secondo un piano prestabilito al momento dell’emissione), con lotto minimo di 200 pezzi, trattato sul Tlx. Il mercato lo prezza 83,10 euro (giovedì 26 gennaio), con un rendimento del 27,45% che comprende la cedola fissa del 4,60% in pagamento il prossimo 15 dicembre. È chiaro che il mercato legge il rischio correlato a eventuali procedure di bail in, ovvero della conversione in azioni del titolo subordinato emesso dall’istituto vicentino. Che però potrebbe seguire la strada di Mps e dei suoi bond protetti dalla garanzia del Tesoro.

Valga come riferimento il rendimento delle obbligazioni decennali Tier 2 targate Mediobanca, emesse sul Mot lo scorso giugno con taglio minimo mille euro e quindi aperte agli acquisti di tutte le tipologie di investitori. Quota poco sotto 103 euro. Appaiono invece garantiti i risparmiatori che hanno in mano bond subordinati Mps per 2,1 miliardi, che saranno convertiti al 100% in azioni con possibilità di girarle al Tesoro in cambio di un bond senior preso dai 7 miliardi emessi la scorsa settimana con l’ombrello statale.

© RIPRODUZIONE RISERVATA

Il calo dei volumi delle obbligazioni bancarie (su tutte le classi di titoli) collocate presso la clientela è un trend in corso di rilevanza strategica. Secondo gli ultimi dati disponibili, pubblicati nel Bollettino economico della Banca d’Italia, nel terzo trimestre del 2016 sono proseguiti i rimborsi netti da parte delle banche italiane, per 12 miliardi che si aggiungono ai 38 miliardi del primo semestre. Lo stock delle obbligazioni totali vendute al retail è sceso dai 219 miliardi del settembre 2015 ai 170 miliardi del settembre 2016.

Se i grandi istituti possono scegliere la strada più opportuna per il funding, quelli più piccoli o dalle spalle meno forti hanno davanti strade più strette. Un esempio? L’emissione della Popolare di Vicenza da nominali 250 milioni (è un titolo «sinkable», che prevede il rimborso in modo anticipato secondo un piano prestabilito al momento dell’emissione), con lotto minimo di 200 pezzi, trattato sul Tlx. Il mercato lo prezza 83,10 euro (giovedì 26 gennaio), con un rendimento del 27,45% che comprende la cedola fissa del 4,60% in pagamento il prossimo 15 dicembre. È chiaro che il mercato legge il rischio correlato a eventuali procedure di bail in, ovvero della conversione in azioni del titolo subordinato emesso dall’istituto vicentino. Che però potrebbe seguire la strada di Mps e dei suoi bond protetti dalla garanzia del Tesoro.

Valga come riferimento il rendimento delle obbligazioni decennali Tier 2 targate Mediobanca, emesse sul Mot lo scorso giugno con taglio minimo mille euro e quindi aperte agli acquisti di tutte le tipologie di investitori. Quota poco sotto 103 euro. Appaiono invece garantiti i risparmiatori che hanno in mano bond subordinati Mps per 2,1 miliardi, che saranno convertiti al 100% in azioni con possibilità di girarle al Tesoro in cambio di un bond senior preso dai 7 miliardi emessi la scorsa settimana con l’ombrello statale.

© RIPRODUZIONE RISERVATA