08/11/2016

Ottima la situazione

patrimoniale dell’istituto

ma sul subordinato

c’è il 31% di probabilità

di subire una perdita

Il vincolo di subordinazione e il fatto di essere un’obbligazione a lunga scadenza a tasso fisso, in questo periodo di incertezze sulle prossime mosse della Bce (e sul loro effetto sui tassi), implicano un grado di rischio medio-alto per il bond Mediobanca.

patrimoniale dell’istituto

ma sul subordinato

c’è il 31% di probabilità

di subire una perdita

Il vincolo di subordinazione e il fatto di essere un’obbligazione a lunga scadenza a tasso fisso, in questo periodo di incertezze sulle prossime mosse della Bce (e sul loro effetto sui tassi), implicano un grado di rischio medio-alto per il bond Mediobanca.

- L'obbligazione MedioBanca

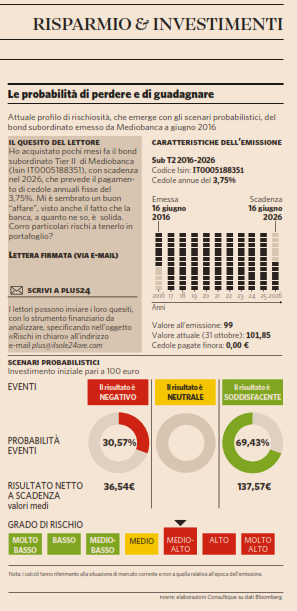

Il bond subordinato Tier II (emesso a giugno 2016 con scadenza decennale) acquistato dal lettore di «Plus24», prevede il pagamento di cedole annuali fisse del 3,75% ed è stato collocato a 99 euro (quindi sotto la pari) per aumentarne l’appetibilità presso i risparmiatori. Il titolo è liquido e quindi non dovrebbero esserci problemi in caso di vendita anticipata. Nonostante i recenti movimenti negativi dei titoli di Stato (legati anche ai rumors su un possibile tapering del Qe di Draghi), questo bond non ha subìto rilevanti scossoni ma, essendo a tasso fisso e con una scadenza molto lontana (appunto nel 2026), potrebbe risentire negativamente di eventuali aumenti dei rendimenti (con contestuale calo delle quotazioni). Inoltre, è da sottolineare che Mediobanca può “richiamare” anticipatamente il titolo (cioè rimborsare prima della scadenza) nel caso in cui il bond stesso non dovesse essere più computabile ai fini del patrimonio di vigilanza secondo le regole attuali.

- Gli scenari di probabilità

«Dall’analisi del profilo di rischio/rendimento - spiegano da Consultique - risulta una probabilità di ottenere un rendimento negativo del 30,57% con un valore medio di recupero di 36,54 (quindi una perdita di 63,46 euro su 100 di nominale) e una probabilità del 69,43% di conseguire un risultato soddisfacente con un valore medio di 137,57 che rappresenta il rimborso a scadenza più le cedole residue. La quotazione di mercato (circa 101,85 euro) - concludono gli analisti veronesi - è coerente con gli scenari di probabilità. Il valore sopra la pari dimostra che al momento la cedola fissa rappresenta una buona remunerazione per i rischi del bond».

- La situazione della banca

Nel panorama degli istituti del nostro Paese, Mediobanca continua a confermarsi come uno degli enti più solidi a livello patrimoniale e con una redditività molto buona. In particolare, il gruppo ha chiuso il terzo trimestre con un utile di 270,7 milioni in aumento dell’11%. Il risultato (che segna la migliore performance dal 2008) è dovuto principalmente a poste non ordinarie e alle minori rettifiche su crediti, ma risultano comunque in aumento i ricavi e soprattutto gli utili del credito al consumo. La buona situazione patrimoniale di Mediobanca allontanerebbe le ipotesi di cessione della partecipazione in Generali e quindi sembrerebbe esclusa al momento una fusione con il gruppo francese Axa.

marcello.frisone@ilsole24ore.com

marcello.frisone@ilsole24ore.com

Le probabilità di perdere e di guadagnare

Le probabilità di perdere e di guadagnare

Attuale profilo di rischiosità, che emerge con gli scenari probabilistici, del bond subordinato emesso da Mediobanca a giugno 2016- IL QUESITO DEL LETTORE

Ho acquistato pochi mesi fa il bond subordinato Tier II di Mediobanca (Isin IT0005188351), con scadenza nel 2026, che prevede il pagamento di cedole annuali fisse del 3,75%. Mi è sembrato un buon “affare”, visto anche il fatto che la banca, a quanto ne so, è solida. Corro particolari rischi a tenerlo in portafoglio?

- CARATTERISTICHE DELL’EMISSIONE

Sub T2 2016-2026

Codice Isin: IT0005188351

Cedole annuali: 3,75%

Data Emissione: 16 giugno 2016

Data scadenza: 16 giugno 2026

Valore all’emissione: 99

Valore attuale (31 ottobre): 101,85

Cedole pagate finora: 0,00 €

Codice Isin: IT0005188351

Cedole annuali: 3,75%

Data Emissione: 16 giugno 2016

Data scadenza: 16 giugno 2026

Valore all’emissione: 99

Valore attuale (31 ottobre): 101,85

Cedole pagate finora: 0,00 €

- SCENARI PROBABILISTICI

Investimento iniziale pari a 100 euro

- EVENTI

Negativo: probabilità eventi: 30,57% - risultato netto a scadenza*: 36,54 €

Neutrale: probabilità eventi: 0,00% - risultato netto a scadenza*: ND

Soddisfacente: probabilità eventi: 69,43% - risultato netto a scadenza*: 137,57 €

Neutrale: probabilità eventi: 0,00% - risultato netto a scadenza*: ND

Soddisfacente: probabilità eventi: 69,43% - risultato netto a scadenza*: 137,57 €

- GRADO DI RISCHIO: medio-alto

I calcoli fanno riferimento alla situazione di mercato corrente e non a quella relativa all’epoca dell’emissione

fonte: elaborazione Consultique su dati Bloomberg e internalizzazione sistematico di Banca Akros

© RIPRODUZIONE RISERVATA

© RIPRODUZIONE RISERVATA