09/02/2017

a cura di

Patrizio Basile - Senior Analyst Consultique

045/8012298 * p.basile@consultique.com

Una metodologia per valutare la solidità

degli istituti di credito per una corretta

allocazione degli investimenti alla luce

della recente normativa del Bail-in

La crisi finanziaria esplosa nel 2008 è stata affrontata dai singoli paesi attraverso un intervento dei singoli stati che hanno finanziato e/o ricapitalizzato “direttamente” gli istituti di credito in difficoltà per evitare il trasferirsi della crisi all’economia reale.

Il salvataggio delle banche in capo al contribuente ha fatto emergere la necessità di far ricadere l’onere dei futuri salvataggi non sulla collettività ma sui soggetti che investono direttamente negli istituti siano essi azionisti o obbligazionisti, passando così da un salvataggio "esterno”, mediante impiego di fondi pubblici (c.d. bail-out) ad un salvataggio “interno” (c.d. bail in).

La Direttiva n. 2014/59 dell’Unione Europea per il risanamento e risoluzione di enti creditizi e imprese di investimento (c.d. Direttiva BRRD), recepita in Italia dal primo gennaio 2016, impone la partecipazione degli investitori/risparmiatori — qualora possessori di determinate attività finanziarie emesse dalla banca stessa — alle perdite patrimoniali da questa subite.

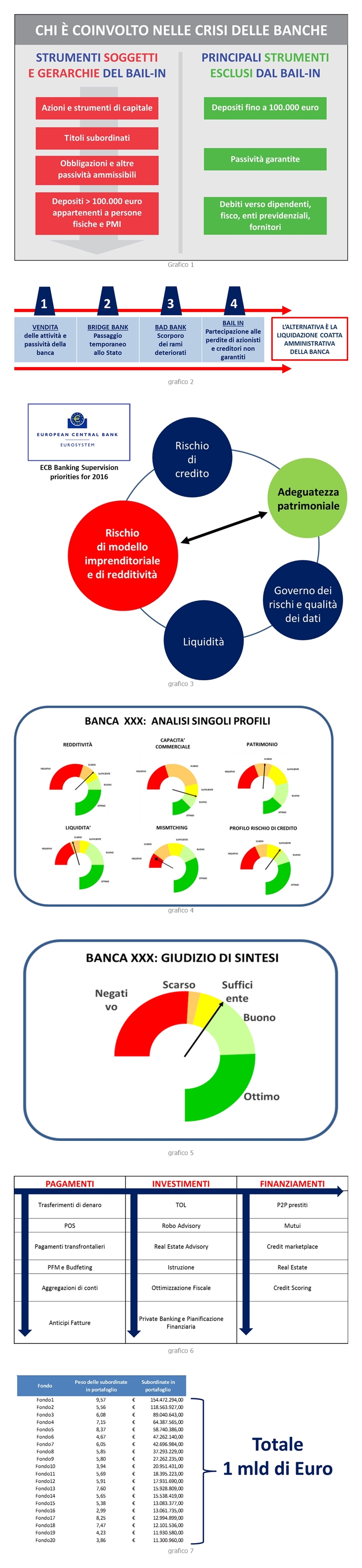

In particolare, in caso di dissesto o di rischio di dissesto di una banca (ad es. incapacità della stessa di rispettare i requisiti patrimoniali minimi previsti dalla normativa di settore), i suoi azionisti e creditori contribuiscono al salvataggio secondo una precisa gerarchia di ‘coinvolgimento’ (che potrebbe implicare, tra le altre, la perdita parziale o totale del proprio investimento). Le azioni e gli altri titoli di capitale (assimilabili alle azioni) emessi dalla banca sono le prime attività finanziarie ad essere interessate; a seguire le obbligazioni subordinate (passibili, nei casi meno gravi, di conversione in azioni); successivamente, le obbligazioni ordinarie non garantite e non subordinate; per ultimo i depositi bancari, ma solo per l’importo eccedente i 100.000 euro (quest’ultimo pari alla soglia massima di protezione prevista dal sistema di garanzia dei depositi).

Il Bail in, che non è che l’ultima di una serie di opzioni messe a disposizione delle Autorità di Risoluzione per garantire la continuità operativa di una banca prima della sua liquidazione coatta, prevede che i soggetti chiamati al salvataggio partecipino per un importo pari almeno all’8% del totale delle passività della banca stessa. Diventa fondamentale per gli investitori risparmiatori valutare la solvibilità dei propri istituti per un corretto apprezzamento del rischio che corrono. Il principale indicatore usato dalla stampa non specializzata e dai mass media è il CET1 Ratio, il rapporto tra il capitale primario della banca e le sue attività ponderate per il loro rischio di insolvenza, che deve essere almeno superiore ai limiti normativi (7%) e quelli previsti dalle autorità di vigilanza per la specifica banca se più alti.

Tale indicatore, che è una foto statica ad un determinato istante di alcune voci di bilancio, è condizione necessaria ma non sufficiente per un giudizio sulla solidità di un istituto, non esprimendo alcuna indicazione sull’evoluzione delle grandezze reddituali e patrimoniali di una banca che lo stesso determinano. Prova ne è che recentemente sono state poste in liquidazione coatta amministrativa istituti di credito con CET1 Ratio superiori al 13% e pertanto ritenuto “soddisfacente.” Quindi, come le banche attribuiscono ai soggetti che affidano un rating frutto dei loro processi opportunamente formalizzati, analogamente, l’investitore deve disporre di strumenti e di un processo formale nella valutazione complessiva della solidità di una banca, alfine di attribuirle un rating di solidità.

La best practice è certamente quella della BCE che nel valutare la solidità degli istituti di credito considera, insieme con il CET1 Ratio, altri indicatori sia di natura economica/patrimoniale che di tipo qualitativo.

Tra le aree oggetto di valutazione la BCE considera: “l’adeguatezza patrimoniale” (il Cet1 Ratio e gli altri indicatori di solidità patrimoniale), "la redditività e il modello imprenditoriale” (la capacità della banca di produrre reddito stabilmente e come), “il rischio di credito" (come la banca gestisce e copre i crediti deteriorati), la “liquidità” (la capacità della banca di far fronte ai suoi impegni finanziari) ed il “governo dei rischi e della qualità dei dati” (la struttura organizzativa e informativa della banca con riferimento alla sua capacità di avere tempestivamente a disposizione dati qualitativamente affidabili per una corretta gestione dei rischi aziendali e operativi). Mentre per quest’ultimo aspetto non si può avere una quantificazione, se non attraverso un’analisi ispettiva interna alla banca cui un analista esterno non può accedere, per gli altri quattro, invece, si può procedere ad un’analisi quantitativa partendo dalla documentazione che le banche sono obbligate a mettere a disposizione del pubblico, ammesso che le informazioni in esse contenute siano veritiere e corrette. Dunque, solo partendo da un esame “multidimensionale” di una banca, ponderato per le sue dimensioni e perla sua tipologia, e possibile un corretto apprezzamento della sua solidità presente e futura e la possibilità di compararla alle altre."

Implementando l’analisi, è necessario valutare quali sono le minacce/opportunità competitive che possono influenzare la posizione economico patrimoniale di un istituto e la sua solidità. L’avvento delle nuove tecnologie, in particolare, sta portando all’ingresso di nuovi competitor su attività tradizionalmente monopolio di istituti di credito.

Le singole componenti delle tradizionali tre aree di business delle banche, pagamenti, finanziamenti e investimenti, sono aggredite dall’ingresso di nuovi concorrenti che ne fanno specifiche aree di business minando la redditività delle banche. Basti pensare ad esempio ai pagamenti via smartphone che non necessitano dell’esistenza di un conto corrente o alle piattaforme elettroniche di landing che non solo mettono in contatto piccole e medie imprese con potenziali investitori/prestatori, ma permettono anche la cessione dei crediti concessi. L’effetto delle nuove tecnologie sarà quello di ridurre la distanza tra creatori e utilizzatori di prodotti attraverso la riduzione del numero di intermediari; le banche universali non solo dovranno accelerare nell’adozione dei nuovi strumenti, ma andranno incontro a maggiori costi di struttura e ci raccolta, minori risorse per il credito e ricadute negative sui profitti con conseguente deterioramento della solidità prospettica.

Una volta individuata la banca solida l’investitore risparmiatore deve comunque fare attenzione di non cadere “dalla padella nella brace” orientando le proprie scelte di investimento verso prodotti complessi e rischiosi. Circa 1.000.000.000 di Euro di obbligazioni subordinate ad esempio, prodotti a complessità elevata che dovrebbero essere acquistate solo da investitori qualificati e con un alto profilo di rischio, che si ricorda concorrono al bail-in immediatamente dopo le azioni, sono stati inseriti all'interno dei prodotti di risparmio gestito, venduti dalle banche allo sportello come ‘sicuri’ e senza rischi, innalzando di fatto il profilo di rischio del cliente.

Alla luce degli scenari economici prossimi venturi, caratterizzati da maggiore volatilità dei mercati azionari e da una ripresa dei tassi di mercato dei titoli governativi, l'investitore “consapevole”, per una corretta difesa dei propri risparmi, qualunque sia la scelta di investimento portata avanti, dovrebbe almeno:

Patrizio Basile - Senior Analyst Consultique

045/8012298 * p.basile@consultique.com

Una metodologia per valutare la solidità

degli istituti di credito per una corretta

allocazione degli investimenti alla luce

della recente normativa del Bail-in

La crisi finanziaria esplosa nel 2008 è stata affrontata dai singoli paesi attraverso un intervento dei singoli stati che hanno finanziato e/o ricapitalizzato “direttamente” gli istituti di credito in difficoltà per evitare il trasferirsi della crisi all’economia reale.

Il salvataggio delle banche in capo al contribuente ha fatto emergere la necessità di far ricadere l’onere dei futuri salvataggi non sulla collettività ma sui soggetti che investono direttamente negli istituti siano essi azionisti o obbligazionisti, passando così da un salvataggio "esterno”, mediante impiego di fondi pubblici (c.d. bail-out) ad un salvataggio “interno” (c.d. bail in).

La Direttiva n. 2014/59 dell’Unione Europea per il risanamento e risoluzione di enti creditizi e imprese di investimento (c.d. Direttiva BRRD), recepita in Italia dal primo gennaio 2016, impone la partecipazione degli investitori/risparmiatori — qualora possessori di determinate attività finanziarie emesse dalla banca stessa — alle perdite patrimoniali da questa subite.

In particolare, in caso di dissesto o di rischio di dissesto di una banca (ad es. incapacità della stessa di rispettare i requisiti patrimoniali minimi previsti dalla normativa di settore), i suoi azionisti e creditori contribuiscono al salvataggio secondo una precisa gerarchia di ‘coinvolgimento’ (che potrebbe implicare, tra le altre, la perdita parziale o totale del proprio investimento). Le azioni e gli altri titoli di capitale (assimilabili alle azioni) emessi dalla banca sono le prime attività finanziarie ad essere interessate; a seguire le obbligazioni subordinate (passibili, nei casi meno gravi, di conversione in azioni); successivamente, le obbligazioni ordinarie non garantite e non subordinate; per ultimo i depositi bancari, ma solo per l’importo eccedente i 100.000 euro (quest’ultimo pari alla soglia massima di protezione prevista dal sistema di garanzia dei depositi).

Il Bail in, che non è che l’ultima di una serie di opzioni messe a disposizione delle Autorità di Risoluzione per garantire la continuità operativa di una banca prima della sua liquidazione coatta, prevede che i soggetti chiamati al salvataggio partecipino per un importo pari almeno all’8% del totale delle passività della banca stessa. Diventa fondamentale per gli investitori risparmiatori valutare la solvibilità dei propri istituti per un corretto apprezzamento del rischio che corrono. Il principale indicatore usato dalla stampa non specializzata e dai mass media è il CET1 Ratio, il rapporto tra il capitale primario della banca e le sue attività ponderate per il loro rischio di insolvenza, che deve essere almeno superiore ai limiti normativi (7%) e quelli previsti dalle autorità di vigilanza per la specifica banca se più alti.

Tale indicatore, che è una foto statica ad un determinato istante di alcune voci di bilancio, è condizione necessaria ma non sufficiente per un giudizio sulla solidità di un istituto, non esprimendo alcuna indicazione sull’evoluzione delle grandezze reddituali e patrimoniali di una banca che lo stesso determinano. Prova ne è che recentemente sono state poste in liquidazione coatta amministrativa istituti di credito con CET1 Ratio superiori al 13% e pertanto ritenuto “soddisfacente.” Quindi, come le banche attribuiscono ai soggetti che affidano un rating frutto dei loro processi opportunamente formalizzati, analogamente, l’investitore deve disporre di strumenti e di un processo formale nella valutazione complessiva della solidità di una banca, alfine di attribuirle un rating di solidità.

La best practice è certamente quella della BCE che nel valutare la solidità degli istituti di credito considera, insieme con il CET1 Ratio, altri indicatori sia di natura economica/patrimoniale che di tipo qualitativo.

Tra le aree oggetto di valutazione la BCE considera: “l’adeguatezza patrimoniale” (il Cet1 Ratio e gli altri indicatori di solidità patrimoniale), "la redditività e il modello imprenditoriale” (la capacità della banca di produrre reddito stabilmente e come), “il rischio di credito" (come la banca gestisce e copre i crediti deteriorati), la “liquidità” (la capacità della banca di far fronte ai suoi impegni finanziari) ed il “governo dei rischi e della qualità dei dati” (la struttura organizzativa e informativa della banca con riferimento alla sua capacità di avere tempestivamente a disposizione dati qualitativamente affidabili per una corretta gestione dei rischi aziendali e operativi). Mentre per quest’ultimo aspetto non si può avere una quantificazione, se non attraverso un’analisi ispettiva interna alla banca cui un analista esterno non può accedere, per gli altri quattro, invece, si può procedere ad un’analisi quantitativa partendo dalla documentazione che le banche sono obbligate a mettere a disposizione del pubblico, ammesso che le informazioni in esse contenute siano veritiere e corrette. Dunque, solo partendo da un esame “multidimensionale” di una banca, ponderato per le sue dimensioni e perla sua tipologia, e possibile un corretto apprezzamento della sua solidità presente e futura e la possibilità di compararla alle altre."

Implementando l’analisi, è necessario valutare quali sono le minacce/opportunità competitive che possono influenzare la posizione economico patrimoniale di un istituto e la sua solidità. L’avvento delle nuove tecnologie, in particolare, sta portando all’ingresso di nuovi competitor su attività tradizionalmente monopolio di istituti di credito.

Le singole componenti delle tradizionali tre aree di business delle banche, pagamenti, finanziamenti e investimenti, sono aggredite dall’ingresso di nuovi concorrenti che ne fanno specifiche aree di business minando la redditività delle banche. Basti pensare ad esempio ai pagamenti via smartphone che non necessitano dell’esistenza di un conto corrente o alle piattaforme elettroniche di landing che non solo mettono in contatto piccole e medie imprese con potenziali investitori/prestatori, ma permettono anche la cessione dei crediti concessi. L’effetto delle nuove tecnologie sarà quello di ridurre la distanza tra creatori e utilizzatori di prodotti attraverso la riduzione del numero di intermediari; le banche universali non solo dovranno accelerare nell’adozione dei nuovi strumenti, ma andranno incontro a maggiori costi di struttura e ci raccolta, minori risorse per il credito e ricadute negative sui profitti con conseguente deterioramento della solidità prospettica.

Una volta individuata la banca solida l’investitore risparmiatore deve comunque fare attenzione di non cadere “dalla padella nella brace” orientando le proprie scelte di investimento verso prodotti complessi e rischiosi. Circa 1.000.000.000 di Euro di obbligazioni subordinate ad esempio, prodotti a complessità elevata che dovrebbero essere acquistate solo da investitori qualificati e con un alto profilo di rischio, che si ricorda concorrono al bail-in immediatamente dopo le azioni, sono stati inseriti all'interno dei prodotti di risparmio gestito, venduti dalle banche allo sportello come ‘sicuri’ e senza rischi, innalzando di fatto il profilo di rischio del cliente.

Alla luce degli scenari economici prossimi venturi, caratterizzati da maggiore volatilità dei mercati azionari e da una ripresa dei tassi di mercato dei titoli governativi, l'investitore “consapevole”, per una corretta difesa dei propri risparmi, qualunque sia la scelta di investimento portata avanti, dovrebbe almeno:

- Optare per un intermediario solido;

- Verificare la rischiosità dei prodotti di investimento;

- Valutare il rischio paese ed ipotizzare una exit strategy.

© RIPRODUZIONE RISERVATA